Gestionnaire03

© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 / 2025 / 2026

Service de Restauration et d’Hébergement (1)

I - Textes de références.

La

page

du ministère.

Décret

n°

2019-351

du

23

avril

2019

:

composition

des

repas

servis

dans

les

restaurants

collectifs.

Application

de

l'article

L.

230-5-1

du

code

rural

et

de

la

pêche

maritime.

Loi n° 2004-809

du 13 août 2004 qui confie aux collectivités territoriales la compétence en matière de restauration scolaire.

Décret n° 2011-1227

du 30 septembre 2011 : qualité nutritionnelle des repas servis dans le cadre de la restauration scolaire.

Arrêté

du

21

décembre

2009

:

règles

sanitaires

applicables

aux

activités

de

commerce

de

détail,

d'entreposage

et

de

transport

de

produits

d'origine

animale

et

denrées alimentaires en contenant.

Recommandation

nutrition du groupe d'étude des marchés de restauration collective et nutrition (GEM-RCN)

Circulaire n° 2011-216

du 2 décembre 2011 : politique éducative de santé dans les territoires académiques

Circulaire n° 2015-117

du 10 novembre 2015 : politique éducative sociale et de santé en faveur des élèves

II - SRH et

décentralisation

.

II.1 Compétences respectives.

Avec

le

décet

n°

2006-753

du

29

juin

2006

relatif

aux

prix

de

la

restauration

scolaire

pour

les

élèves

de

l'enseignement

public

qui

est

venu

compléter

la

loi

de

décentralisation

du

13

août

2004

et

son

article

82,

ce

sont

désormais

le

département

ou

la

région

qui

assurent

“l’accueil,

la

restauration,

l’hébergement

ainsi

que

l’entretien général et technique des EPLE à l’exception des missions d’encadrement et de surveillance des élèves”.

En

clair,

désormais

l’organisation

du

SRH

relève

de

la

collectivité

de

rattachement...

Il

n’y

a

donc

plus

un

SRH

mais

autant

de

SRH

que

de

collectivités.

Ce

qui

rend

tous les textes et documents “Education nationale” obsolètes.

L'article

82

de

la

loi

2004-809

du

13

août

2004

a

confié

à

la

collectivité

de

rattachement

la

charge

de

l'accueil,

de

la

restauration,

de

l'hébergement

ainsi

que

de

l'entretien général et technique à l'exception des missions d'encadrement et de surveillance.

C'est

dans

l'organisation

du

service

de

restauration

et

d'internat

des

EPLE,

que

l'on

appelle

plus

communément

le

service

de

restauration

et

d'hébergement

(SRH),

que

cette

loi

a

eu

le

plus

de

conséquences

visibles.

La

compétence

du

SRH

est

désormais

du

ressort

de

la

collectivité

de

rattachement.

Elle

incombe

pour

les

collèges

au

conseil

général

et

pour

les

lycées

au

conseil

régional

;

pour

les

cités

scolaires,

c'est

la

collectivité

territoriale

qui

est

compétente

pour

l'ensemble

immobilier

qui

en

a

la

charge.

Cependant,

l'

article

L421-23

du

code

de

l'éducation

précise

que

le

chef

d'établissement

assure

la

gestion

du

service

de

demi-pension

conformément

aux

modalités

d'exploitation

définies

par

la

collectivité

compétente.

La

collectivité

de

rattachement

dispose

donc

désormais

d'une

compétence

générale

pour

le

SRH.

Le

chef

d'établissement

est

associé

à

la

mise

en

place

de

ce

service

;

il

est

chargé

de

sa

gestion

et

de

la

mise

en

œuvre

des

objectifs

fixés

par collectivité.

La

définition

des

modalités

d'organisation

et

de

gestion

du

SRH

doit

prendre

la

forme

d'une

convention

soumise

à

une

délibération

du

conseil

d'administration

de

l'EPLE.

Cette

convention

détaille

entre

autres

les

modalités

d'organisation

du

SRH,

les

objectifs

poursuivis

par

la

collectivité

de

rattachement

et

donne

les

directives

à

l'EPLE

pour

mettre

en

place

et

organiser

la

restauration

et

l'hébergement.

Elle

fixe

les

règles

régissant

le

droit

d'accès

des

élèves

ainsi

que

des

autres

usagers

à

ce service et celles relatives aux modalités de fonctionnement du service ; elle précise la part d'autonomie qu'elle entend laisser, si elle le souhaite, à l'établissement.

Les

modalités

des

inscriptions

des

différents

usagers

(y

compris

les

commensaux)

sont

définies

par

la

collectivité

territoriale.

Si

elles

sont

effectuées

par

le

chef

d'établissement, elles le sont au nom de la collectivité territoriale de rattachement.

S'agissant

des

modalités

de

fonctionnement

du

service,

la

collectivité

territoriale

de

rattachement

pourra

apporter

un

certain

nombre

de

précisions

;

entre

autres

:

la

définition

des

jours

et

périodes

d'ouverture

de

ce

service,

le

changement

de

régime

en

cours

d'année

scolaire,

la

définition

de

la

prestation,

les

modalités

d'organisation

matérielle

de

l'internat,

le

mode

de

tarification

:

forfait,

forfait

modulé,

prix

à

la

prestation

ou

autre,

les

modalités

du

paiement

du

service,

les

modalités

et

les

conditions

de

remboursement

lorsque

le

service

n'est

pas

assuré,

etc.

Mais

dans

la

convention

signée

avec

l'établissement,

la

collectivité

territoriale

de

rattachement pourra aussi laisser une plus ou moins grande part d'autonomie pour fixer une partie des modalités d'organisation du SRH.

Si

la

collectivité

laisse

le

soin

à

l'EPLE

de

définir

certaines

modalités

de

fonctionnement,

comme

par

exemple

les

jours

d'ouverture

ou

les

conditions

de

remises

d'ordre, ce dernier formalisera ces modalités dans un règlement intérieur du SRH soumis à l'approbation du conseil d'administration.

Le

contrôle

des

accès

au

service

de

restauration

relève

d'une

compétence

partagée

puisqu'il

dépend

d'une

part

de

la

collectivité

territoriale

pour

définir

qui

a

accès

au

service

et

d'autre

part

de

la

mission

de

surveillance

qui

reste

du

ressort

de

l'Etat.

On

peut

considérer

que,

sauf

directive

expresse

de

la

collectivité,

le

contrôle

d'accès fait partie intégrante de la mission de surveillance incombant à la vie scolaire.

Concernant

les

mesures

d'exclusion

du

SRH

pour

motif

disciplinaire

elles

relèvent

de

l'établissement,

mais

pour

le

motif

de

non

paiement

des

prestations

il

convient

de définir les compétences respectives. En principe c’est la CT qui fixe les règles ou délégue au CA le soin de les fixer.

Par

ailleurs,

le

chef

d'établissement

dispose

également

d'un

pouvoir

réglementaire

au

niveau

du

SRH.

En

effet,

en

qualité

de

représentant

de

l'Etat

au

sein

de

l'établissement,

il

"

prend

toutes

les

dispositions,

en

liaison

avec

les

autorités

administratives

compétentes,

pour

assurer

la

sécurité

des

personnes

et

des

biens,

l'hygiène et la salubrité de l'établissement

".

II.2 - Gestion financière.

Pour

assurer

la

gestion

de

ce

service

public

administratif

facultatif,

la

collectivité

de

rattachement

est

libre

de

choisir

le

mode

de

gestion

le

mieux

adapté

à

la

réalisation de ses objectifs ; les modalités de gestion possibles sont au nombre de quatre :

- la gestion directe par l'établissement,

-

la

gestion

par

l'établissement

avec

une

assistance

technique

plus

ou

moins

importante

selon

le

cas

dans

le

cadre

d'un

marché

public

(art.

30)

passé

avec

une

entreprise de restauration extérieure,

- la gestion directe du service par la collectivité,

- la gestion par un tiers avec une délégation ou une concession de service public.

Les tarifs de restauration et d’hébergement des élèves :

Le

décret

n°

2006-753

du

29

juin

2006

précise

que

désormais

les

prix

de

la

restauration

scolaire

fournie

aux

élèves

des

EPLE

sont

fixés

par

la

collectivité

territoriale

qui en a la charge. Il en va de même pour les commensaux.

Les tarifs applicables aux commensaux :

La

fixation

des

tarifs

applicables

aux

commensaux

relève

de

la

collectivité

territoriale

de

rattachement

qui

les

détermine

librement,

en

vertu

de

sa

compétence

générale

dans

ce

domaine.

La

collectivité

est

également

compétente

pour

déterminer

quels

types

de

personnels,

agents

et

personnes

extérieures

à

l’établissement

seront admis à la table commune à titre de commensaux.

En

conséquence,

l’EPLE

applique

les

instructions

que

la

collectivité

lui

donne

en

la

matière

;

cette

dernière

peut

toutefois

déléguer

ces

compétences

à

l’établissement.

LOI n° 2023-265

du 13 avril 2023 visant à favoriser l'accès de tous les étudiants à une offre de restauration à tarif modéré.

Plusieurs modes de perception sont possibles :

-

le

forfait

:

forfait

annuel

(par

exemple

sur

une

base

de

180

jours

pour

un

SAH

fonctionnant

5

jours

par

semaine,

ou

sur

une

base

reprenant

le

nombre

de

jours

d’ouverture du service durant l’année scolaire) ; ou autre forfait (hebdomadaire par exemple). Ce forfait peut être unique ou modulé.

-

paiement

au

repas

:

au

ticket,

ou

avec

un

système

de

carte

et

facturation

à

la

prestation.

La

tarification

peut

être

modulée

en

fonction

des

bénéficiaires

du

service

;

elle peut être aussi différenciée en fonction de la prestation servie.

En

cas

de

difficultés

financières

des

familles,

des

fonds

sociaux

ont

été

mis

en

place

par

l’Etat

depuis

septembre

1997

;

certaines

collectivités

ont

également

mis

en

place des dispositifs d’aide similaires.

III - Gestion

budgétaire

du service de restauration et d’hébergement (SRH).

Les

recettes

et

les

dépenses

de

restauration

et

d’hébergement

(internat,

demi

pension)

sont

suivies

soit

dans

un

service

spécial

soit

dans

un

budget

annexe.

C’est

au

sein

du

service

spécial

ou

du

budget

annexe

intéressé

que

doivent

s’opérer

l’ensemble

des

opérations

afférentes

au

fonctionnement

des

services

de

restauration

et

d’internat.

L’ensemble

des

dépenses

(achats

de

denrées,

dépenses

d’énergie

et

fluides,

contrats

d’entretien,

etc.)

est

individualisé

aux

comptes

par

nature

correspondant

ou

à

défaut,

uniquement

en

mode

GFC,

par

un

reversement

aux

charges

communes

de

l’établissement

pour

les

charges

évaluées

forfaitairement.

Un

reversement

n’est

pas

possible

en

comptabilité

«Opale».

Le

service

de

restauration

et

d’hébergement

est

doté

dans

les

deux

cas

d’un

budget

évaluatif

qui

sera

réajusté

en

fin

d’année

en

fonction

de

la

recette

réellement

constatée

(DBM

22)

Il

doit

couvrir

par

ses

ressources

la

totalité

des

charges

qu’implique

son

fonctionnement.

III.1 - Détermination de la part «denrées».

L’ensemble

des

dépenses

liées

à

la

restauration

ou

à

l’hébergement

(achats

de

denrées,

dépenses

d’énergie

et

fluides,

contrats

d’entretien,

etc.)

doivent

être

retracées

au

service.

En

clair

le

SRH

doit

être

géré

comme

un

budget

autonome

qui

retrace

les

dépenses

de

nourriture

mais

également

les

équipements,

les

fluides,

les dépenses administratives, etc…

La technique du reversement qui existe encore seulement en mode GFC entre SRH et ALO pose question et un

article

fait le point sur cette question.

En

l’absence

d’instructions

particulières

de

la

collectivité

territoriale

de

rattachement,

les

charges

pouvant

être

prises

en

compte

pour

la

fixation

des

tarifs

correspondent

à

l’intégralité

des

coûts

nécessaires

au

fonctionnement

du

service,

notamment

le

prix

des

denrées

et

des

fluides,

les

investissements,

les

dépenses

de

personnel

et

les

frais

généraux.

Certaines

sont

supportées

par

l’établissement

(denrées,

énergie,

entretien,

etc.),

d’autres

par

la

collectivité

territoriale,

en

particulier

les

dépenses

de

personnel

et

les

dépenses

de

gros

équipements.

Toutefois,

les

subventions

permettant

d’atténuer

certaines

dépenses

doivent

être

déduites des charges prises en compte.

Le

crédit

global

nourriture

représente

la

différence

entre

les

recettes

et

les

frais

de

fonctionnement

et

les

prélèvements

imposés

par

la

collectivité

territoriale.

Sur

ce

crédit

s'imputent

les

achats

de

denrées,

les

achats

de

repas

confectionnés,

les

petites

fournitures

consommables

(par

exemple

des

serviettes

en

papier).

Certains

achats

de

petit

matériel,

linge,

vêtements

de

travail,

contrôles

vétérinaires

et

d’hygiène,

etc.

sont

financés

sur

les

crédits

ouverts

au

titre

des

frais

de

fonctionnement

du service.

Ce

crédit

est

modifié

par

les

subventions

accordées,

par

exemple,

au

titre

de

la

consommation

des

produits

laitiers

ou

exceptionnellement

par

la

collectivité

territoriale compétente ou par les prélèvements sur le fonds de roulement.

Les

crédits

ouverts

au

budget

initial

sont

des

crédits

évaluatifs

qui

sont

ajustés

en

fin

d’année

en

fonction

des

recettes

réellement

constatées.

Un

suivi

régulier

des

recettes effectives et de l’équilibre du service spécial ou du budget annexe permet d’éviter d’engager des dépenses supérieures aux crédits réellement disponibles.

Tout

établissement

gestionnaire

d'un

service

de

restauration

et

d’hébergement

joint

à

son

budget

un

document

explicatif

et

justificatif

des

crédits

ouverts

à

titre

évaluatif.

Ce

document

explicatif

justifie

aussi

les

crédits

ouverts

dans

un

budget

annexe

si

ce

sont

ces

modalités

de

gestion

qui

ont

été

retenues.

Les

crédits

évaluatifs sont ajustés en fin d’année en fonction de la recette réellement constatée par une DBM 22.

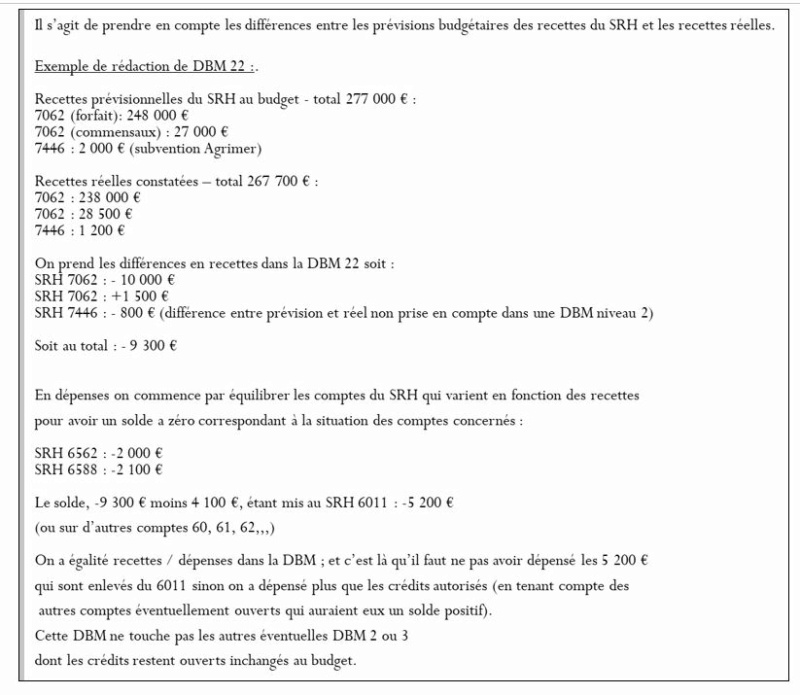

III.2 -

DBM 22

pour le SRH.

L'agent

comptable

est

fondé

à

vérifier

que

les

crédits

ont

été

régulièrement

ouverts

au

budget.

S'agissant

des

dépenses

effectuées

sur

des

crédits

évaluatifs,

il

vérifiera

que

le

montant

des

crédits

ouverts

au

service

de

restauration

et

d'hébergement

le

sont

en

fonction

de

la

recette

réellement

constatée.

Par

ailleurs,

il

exercera

son

contrôle

sur

l'exact

calcul

de

la

liquidation

de

la

dépense.

Les

crédits

ouverts

au

service

de

restauration

et

d'hébergement

ayant

un

caractère

estimatif

ils

doivent

être

réajustés

en

fin

d'exercice,

en

fonction

des

recettes

effectivement

constatées

(IC

M9-6

paragraphe

1225).

Ce

réajustement

sera

réalisé

par

l'intermédiaire

d'une

DBM

n°22

«constatations

de

produits

scolaires».

Dans

le

cas

de

la

DBM

22,

le

comptable

s'assurera

que

le

taux

et

l'assiette

sont

conformes

à

la convention ou à la délibération du CA selon le cas.

Un

exemple

de calcul de DBM22 ; un autre

exemple

.

III.3 - Un budget du SRH sans

reversement

au service ALO.

La

technique

du

reversement

d’une

partie

des

recettes

du

SRH

au

profit

du

service

ALO

pour

les

dépenses

de

fonctionnement

a

disparuavec

Opale

et

elle

n’existe

plus qu»n mode GFC. Le futur budget est une bonne occasion d’anticiper et de faire un budget sans reversement entre services.

Un document sur la

méthode

pour un SRH autonome avec des clès de répartition.

III.4 - La

modulation

des tarifs.

La

collectivité

de

rattachement

conserve

la

faculté

de

mettre

en

place

des

coûts

d’accès

différenciés

pour

les

usagers,

qui

découle

de

l’article

147

de

la

loi

n°

98-

657

du

29

juillet

1998

d’orientation

relative

à

la

lutte

contre

les

exclusions.

Cet

article

prévoit

que

«

les

tarifs

…

des

services

publics

administratifs

à

caractère

facultatif

peuvent

être

fixés

en

fonction

du

niveau

de

revenu

des

usagers

et

du

nombre

de

personnes

vivant

au

foyer”

;

mais

aussi

que

“Les

droits

les

plus

élevés

ainsi

fixés

ne peuvent être supérieurs au coût par usager de la prestation concernée ».

Cela

est

d’ailleurs

repris

dans

la

formulation

de

l’article

2

du

décret

du

29

juin

2006

qui

indique

:

“Ces

prix

ne

peuvent

être

supérieurs

au

coût

par

usager

résultant

des

charges

supportées

au

titre

du

service

de

restauration,

après

déduction

des

subventions

de

toute

nature

bénéficiant

à

ce

service,

et

y

compris

lorsqu'une

modulation est appliquée”.

L’égalité

devant

le

service

public

n’implique

donc

pas

l’application

d’un

tarif

uniforme

à

tous

les

usagers.

Ces

textes

ne

viennent

d’ailleurs

que

consacrer

une

longue

évolution

de

la

jurisprudence

quant

à

l’application

du

principe

d’égalité

entre

les

usagers

du

service

public.

Le

juge

administratif

considère

en

effet

que

"La

fixation

de

tarifs

différents

applicables,

pour

un

même

service

rendu,

à

diverses

catégories

d’usagers

d’un

service

implique,

à

moins

qu’elle

ne

soit

la

conséquence

nécessaire

d’une

loi,

soit

qu’il

existe

entre

les

usagers

des

différences

de

situation

appréciables,

soit

qu’une

nécessité

d’intérêt

général

en

rapport

avec

les

conditions

d’exploitation du service commande cette mesure " (CE – 10/5/1974 – Denoyez et Chorques).

Mais

pour

les

EPLE,

il

ne

semble

pas

que

l’on

puisse

instituer

d’autres

catégories

entre

les

élèves

que

celles

résultant

du

quotient

familial

(revenu

et

composition

familiale).

Par

exemple,

l’âge

ou

le

cycle

d’études

ne

sont

pas

constitutifs

de

«

différences

de

situation

appréciables

»,

et

ne

relèvent

pas

d’une

«

nécessité

d’intérêt

général

».

C’est

ce

que

vient

de

rappeler

la

Direction

de

la

Concurrence

en

réponse

à

une

question

du

Recteur

de

Lille

(document

en

fichier

PDF

joint).

Mais

il

en

irait différemment par exemple dans le cas de repas plus copieux servis aux élèves d’une section sport-études, car il s’agirait alors de prestations différentes.

De

plus,

lorsqu’elles

existent,

les

modulations

tarifaires

pour

les

élèves

doivent

répondre

à

trois

conditions

:

ne

pas

excéder

le

coût

du

service

rendu

(sinon

il

y

aurait

redistribution

de

revenus),

ne

pas

avoir

de

conséquences

sur

l’accès

au

service

(par

exemple

:

accès

interdit

au

delà

d’un

certain

revenu)

et

faire

l’objet

d’un

contrôle

de l’erreur manifeste d’appréciation.

IV - Questions diverses sur le fonctionnement financier du SRH.

IV.1 - Gratuité

des repas.

Périodiquement revient la question de la gratuité des repas des AED au motif qu’uls prennent leurs repas en surveillant les élèves.

La DAF a répondu qu’il n’y avait aucune gratuité à ce titre en développant l’argumentation suivante :

«

Au

vu

d'éléments

précédemment

transmis

par

la

DAF

A3

sur

le

sujet,

nous

vous

confirmons

que

l'établissement

scolaire

n'est

pas

tenu

de

prendre

en

charge

le

repas des AED.

En

effet,

les

AED

ne

peuvent

se

prévaloir

du

principe

de

gratuité

car

celui-ci

ne

concerne

que

l'enseignement

à

destination

des

élèves

(article

L.132-2

du

Code

de

l'éducation). Par ailleurs, rien dans la réglementation en vigueur et dans le statut des CPE et des AED ne justifie qu’ils bénéficient de la gratuité des repas.

La

question

de

la

gratuité

des

repas

des

AED

pose

notamment

un

problème

de

compétence.

La

loi

du

13

août

2004

relative

aux

libertés

et

responsabilités

locales

pose

effectivement

un

principe

général

de

compétences

permettant

à

la

collectivité

territoriale

de

fixer

notamment

les

règles

relatives

à

l’hébergement

et

dans

ce

cadre

la

fixation

des

tarifs

de

restauration.

Ainsi,

l’instauration

d’une

gratuité

du

SRH

ne

peut

relever

que

d’une

décision

de

la

collectivité

d’autant

plus

que

cela

constitue

un

avantage

en

nature

ce

qui

n’est

pas

neutre

en

matière

de

fiscalité.

De

plus,

il

n’entre

pas

dans

les

compétences

du

CA

de

l’EPLE

de

délibérer

sur

cette

question sans l’accord de la CT.

Il

convient

de

préciser

que

la

loi

n°

98-657

du

29

juillet

1998

d'orientation

relative

à

la

lutte

contre

les

exclusions

dispose

dans

article

147

:

«

Les

tarifs

des

services

publics

administratifs

à

caractère

facultatif

peuvent

être

fixés

en

fonction

du

niveau

du

revenu

des

usagers

et

du

nombre

de

personnes

vivant

au

foyer.

Les

droits

les

plus

élevés

ainsi

fixés

ne

peuvent

être

supérieurs

au

coût

par

usager

de

la

prestation

concernée

».

Il

ressort

de

ces

dispositions

que

le

coût

du

repas

des

commensaux

concernés

par

la

gratuité

ne

peut

pas

être

supporté

par

les

familles.

La

gratuité

serait

donc

financée

par

le

fond

de

roulement

de

l'EPLE.

Or,

cela

engendrerait

un

déficit

de

recettes

qui

déséquilibrerait

le

SRH

alors

que

la

réglementation

en

vigueur

prévoit

qu’il

doit

couvrir

par

ses

ressources

la

totalité

des

charges qu'impliquent son fonctionnement (IC M9-6 § 2.1.2.5).

».

IV.2 - Comptabilité de fait concernant la gestion des

commandes

alimentaires.

Une

note

de

la

DAF

du

09/09/13

met

en

lumière

l’existence

de

dysfonctionnements

importants

dans

certains

EPLE

au

niveau

de

l’organisation

de

la

restauration.

Elle

met

notamment

l’accent

sur

les

cadeaux,

points

fidélité

et

autres

avantages

consentis

par

des

fournisseurs

à

des

personnels

;

pratiques

pouvant

constituer

des

gestions

de

fait,

de

la

corruption

passive

ou

du

délit

de

favoritisme.

Cette

note

rappelle

également

les

règles

pour

les

commandes

de

denrées

alimentaires.

Elle

indique

que

la

signature

du

menu

ne

peut

être

considérée

comme

un

engagement

dispensant

d’établir

des

bons

de

commande

;

et

que

ni

l’agent

-chef,

ni

le

cuisinier

ou le magasinier ne peuvent avoir délégation pour passer commande. Enfin elle précise les règles de délégation à un gestionnaire qui est également comptable.

Cette

note

a

été

notamment

rédigée

suite

à

un

jugement

de

la

CRC

d’Aquitaine

du

23

juillet

2013

qui

a

eu

à

se

prononcer

sur

des

avantages

reçus

de

fournisseurs

de denrées alimentaires par un cuisinier d’EPLE. La lecture des considérants du jugement est riche d’enseignements.

IV.3 -

Créance

alimentaire et commission de surendettement.

Sauf

accord

du

créancier

(l’EPLE

dans

le

cas

présent),

les

recommandations

de

la

commission

de

surendettement

ne

peuvent

porter,

notamment,

sur

des

créances

alimentaires

-

art.L.333-1

du

code

de

la

consommation

:

“

Sauf

accord

du

créancier,

sont

exclues

de

toute

remise,

de

tout

reéchelonnement

ou

effacement

:

1º

Les

dettes

alimentaires”.

Mais

problème,

car

si

la

Cour

de

Cassation

avait

reconnu

par

un

arrêt

en

date

du

25

mai

1987

le

caractère

alimentaire

des

créances

de

cantine

scolaire

(Trésorerie

Principale

de

Seine-Maritime

contre

Mme

Huquet),

et

que

d’autres

jurisprudences

avaient

reconnu

le

caractère

alimentaire

aux

frais

de

pension

(cour

de

cassation

26

octobre

2000

«

lycée

de

Gérarmer

»)

;

dans

un

avis

du

8

octobre

2007

,

la

Cour

a

considéré

qu’”au

sens

de

l'article

L.

333-1

du

code

de

la

consommation,

ne

constituent

pas

des

dettes

alimentaires

du

débiteur

surendetté,

les

dettes

à

l'égard

d'une

collectivité

publique

pour

des

créances

portant

sur

des

frais de restauration scolaire, d'accueil périscolaire ou de centre de loisirs ».

Mais

attention

:

le

ministère

de

l’Education

Nationale

précise

que

cet

avis

du

08

octobre

2007

de

la

Cour

de

cassation

est

propre

aux

procédures

liées

au

surendettement,

et

ne

remet

pas

en

cause

d’autres

jugements

émanant

de

cette

cour,

qui

autorisent

la

saisie

des

prestations

familiales

pour

le

paiement

de

frais

de

restauration

scolaire,

en

application

de

l’article

L553-4.I

du

code

de

la

sécurité

sociale.

Et

concernant

le

surendettement,

une

question

réponse

au

Sénat

explicite

la

nouvelle situation née de l’avis de la Cour de Cassation et donne des conseils aux comptables. Une autre

question-réponse

de 2016.

Enfin

il

faut

savoir

qu’une

copie

du

plan

est

adressée

à

chacune

des

parties

;

et

il

y

a

lieu

de

souligner

avec

intéret

que

ce

plan

est

caduc

de

plein

droit

si

le

débiteur

n'a

pas,

dans

les

quinze

jours

d'une

mise

en

demeure

restée

infructueuse,

exécuté

les

mesures

qui

y

sont

prévues.

En

clair

s’il

ne

respecte

pas

le

plan

adressez

lui

une lettre recommandée et s’il ne réagit pas, vous retrouvez votre liberté d’action.

A noter également que la prescription des créances de demi pension et de pension est désormais fixée à quatre ans.

IV.4 - Exclusion

du SRH pour impayés.

Une

note

de

la

DAJ

A1

n°

14-079

du

10

mars

2014

vient

de

faire

le

point

sur

l’autorité

compétente

en

cas

de

défaut

de

paiement

et

la

possibilité

de

prendre

dans

le

règlement intérieur du service annexe d’hébergement une disposition permettant l’expulsion d’un élève de ce service pour défaut de paiement.

Voir la note de la DAJ A1 n° 14-079 du 10 mars 2014 parue dans la LIJ.

IV.5 - Remises

d’ordre : décision.

Si

la

décision

d’octroi

d’une

remise

d’ordre

appartient

à

l’ordonnateur,

ce

dernier

ne

peut

l’accorder

que

pour

les

motifs

figurant

dans

un

acte

de

la

collectivité

ou

du

CA.

En

effet

es

remises

d’ordre

(les

motifs)

dépendent

de

la

CT

comme

tout

le

reste

du

SRH

;

cependant

cette

compétence

peut

être

laissée

au

CA

et

figurer

dans

le

RI

du

SRH

voté

par

le

conseil

d’administration.

En

aucun

cas

il

n’appartient

au

chef

d’établissement

de

décider

du

motif

d’une

remise

d’ordre.

La

RO

s’analysant

comme une réduction du titre de recette il appartient au comptable de vérfier qu’elle repose bien sur un acte de la CT ou du CA.

IV.6 - Remises

d’ordre pour exclusion du SRH.

La

lettre

ministérielle est certes ancienne (2003) mais son argumentation juridique sur l’octroi d’une remise d’ordre en cas d’exclusion de l’élève reste valable.

IV.7 - La problématique des destinataires des avis à payer du SRH.

En EPLE on est parfois confronté au problème des relations difficiles entre parents divorcés ou séparés quant au paiement des frais du SRH.

Selon

l'article

371-2

du

code

civil,

l'entretien

et

l’éducation

des

enfants

est

une

obligation

qui

incombe

à

chacun

des

parents,

détenteurs

de

l'autorité

parentale.

Cette

obligation

ne

cesse

de

plein

droit

ni

lorsque

l'autorité

parentale

ou

son

exercice

est

retiré,

ni

lorsque

l'enfant

est

majeur.

A

noter

que

si

un

enfant

n’est

reconnu

que

par

un

seul

parent,

celui-ci

exerce

seul

l'autorité

parentale.

Par

ailleurs

les

parents

ont

une

obligation

alimentaire

à

l'égard

de

leur

enfant

majeur

qui

n'est

pas

autonome financièrement. Le majeur doit justifier de ne pas pouvoir subvenir à ses besoins ; c'est notamment le cas s'il poursuit des études.

Les

dépenses

liées

à

l'entretien

des

enfants

incombent

donc

aux

parents,

et

leur

séparation

ou

leur

divorce

est

sans

incidence

sur

cette

obligation.

Même

si

une

convention

homologuée

ou

un

jugement

a

prévu

les

modalités

de

contribution

de

chacun

des

parents

à

l'entretien

des

enfants

dans

le

cadre

d'une

séparation

(par

exemple

avec

une

pension

alimentaire),

les

parents

restent

tenus

solidairement

des

frais

d’entretien

de

leurs

enfants,

au

nombre

desquelles

figurent

les

frais

de

restauration et d’hébergement.

Concernant

l’envoi

des

documents

de

recouvrement,

les

modalités

de

contribution

à

l'entretien

des

enfants

prévues

par

convention

ou

jugement

ne

valent,

en

raison

de

l'effet

relatif

du

jugement,

qu'entre

les

parties.

Les

parents

ne

peuvent

donc

pas

se

prévaloir

de

ces

dispositions

pour

imposer

à

l'agent

comptable

d'un

EPLE

d'établir

deux

avis

distincts

pour

partager

entre

eux

les

frais

de

la

restauration

scolaire

de

leur

enfant.

Il

appartient

donc

au

parent

déclaré

à

l’inscription

responsable

financier

à

qui

a

été

adressée

l’ASAP

de

solliciter,

le

cas

échéant,

l'autre

parent

pour

le

règlement

ou

le

remboursement

des

frais

de

restauration

scolaire

engagés

en

fonction

des

modalités

qui

auraient

été

convenues

dans

le

cadre

de

leur

séparation.

Par

contre,

comme

indiqué

supra,

si

une

procédure

contentieuse

est

nécessaire, il convient d’adresser l’avis de mise en poursuite aux deux responsables déclarés de l’élève.

Le

placement

d’un

enfant

à

l’Aide

sociale

à

l’enfance

ne

décharge

pas

les

parents

de

leurs

obligations

alimentaires

fondamentales

;

même

si

l’interlocuteur

principal

reste l’ASE.

Voir la

réponse DAJ

sur la facturation des frais du SRH pour des parents divorcés.

V - Questions diverses sur le fonctionnement matériel du SRH.

V.1 - Plastique

à usage unique.

-

décret

n°

2022-549

du

14

avril

2022

relatif

à

la

stratégie

nationale

pour

la

réduction,

la

réutilisation,

le

réemploi

et

le

recyclage

des

emballages

en

plastique

à

usage

unique.

- le décret est pris pour l'application de l'

article L. 541-10-17

du code de l'environnement.

-

Décret

n°

2025-80

du

28

janvier

2025

relatif

aux

dérogations

à

l'interdiction

d'utiliser

certains

contenants

alimentaires

en

plastique

:

définition

des

contenants

alimentaires

de

cuisson,

de

réchauffage

et

de

service

en

plastique

dont

l'utilisation

est

interdite

dans

les

services

de

restauration

collective

des

établissements

scolaires.

Substitution des plastiques en restauration collective.

Le

groupe

de

travail

«

Plastiques

»

du

Conseil

national

de

la

restauration

collective

(CNRC)

a

publié,

le

1er

octobre,

un

guide

à

destination

des

gestionnaires

de

restaurants collectifs sur la substitution des plastiques en restauration collective.

V.2 - Information sur l’origine des

viandes

servies au SRH.

Le

décret

n°2025-141

du

13

février

2025

a

modifié

le

décret

n°

2022-65

du

17

décembre

2002

relatif

à

l'étiquetage

des

viandes

bovines

dans

les

établissements

de

restauration,

étend

aux

viandes

des

animaux

des

espèces

porcine,

ovine

et

de

volailles

l'obligation

d'indiquer

l'origine

ou

la

provenance

dans

la

restauration

commerciale

et

collective.

Dans

l'intitulé

du

décret

du

17

décembre

2002,

après

les

mots

:

«

viandes

bovines

»

sont

insérés

les

mots

:

«

,

porcines,

ovines

et

de

volaille ».

V.3 - Repas

froids

.

La

question

des

repas

froids

pour

sorties

pédagogiques

ou

voyages

se

pose

souvent

au

gestionnaire

confronté

entre

la

demande

des

enseignants

d’un

«

vrai

repas

»

type

sandwichs

jambon-beurre,

oeufs

durs,

laitage

et

les

exigences

de

l’HACCP

et

de

la

sécurité

alimentaire.

Une

réponse

donnée

par

la

DDJS

de

Vendée

pour

le

transport de repas du centre de vacances ou de loisirs vers une annexe (mini-camp…) :

-

les

denrées

périssables

(charcuterie,

viandes

froides,

produits

laitiers,

oeufs

durs,

etc...

)

seront

obligatoirement

placées

avant

et

pendant

le

transport

dans

des

conteneurs isothermes froids (ex : glacières de camping avec plaques eutectiques).;

-

Le

transport

des

repas

chauds

doit

rester

exceptionnel.

Il

convient

d’utiliser

des

conteneurs

isothermes

préchauffés

remplis

juste

avant

le

départ,

capables

de

conserver

la

température

à

coeur

des

aliments

supérieure

à

63°C,

jusqu’au

service.

Laver

correctement

glacières

et

conteneurs

après

chaque

usage.

En

cas

de

transports réguliers, il est obligatoire de faire procéder à des analyses microbiologiques d’échantillons de repas par un laboratoire d’hygiène alimentaire.

-

préserver

les

aliments

de

toute

souillure

ou

contamination.

La

fabrication

de

préparations

la

veille

de

la

consommation

est

interdite,

de

même

que

l'utilisation

de

restes.

-

Pour

les

pique-niques,

les

sandwiches

à

base

de

produits

de

charcuterie,

viande

froide,

produits

laitiers

(beurre,

fromage

à

pâte

cuite)

ou

produits

préparés

frais

(salades

diverses)

devront

être

préparés

le

plus

près

possible

de

la

consommation

(maximum

conseillé

:

2

heures).

Ils

seront

toujours

transportés

en

glacières

munies

de

plaques

eutectiques.

Il

est

préférable

de

les

faire

sur

place

à

partir

de

conserves

ou

de

produits

frais

préparés

juste

avant

le

départ

et

acheminés

sous

le

régime du froid.

V.4 - Dates

limites de consommation.

La

page

de

la

DDCCRF

sur

la

date

limite

de

consommation

(DLC)

et

la

date

de

durabilité

minimale

(DDM),

anciennement

dénommée

date

limite

d’utilisation

optimale (DLUO).

La

DLC

indique

une

limite

impérative.

Elle

s'applique

à

des

denrées

microbiologiquement

très

périssables,

qui,

de

ce

fait,

sont

susceptibles,

après

une

courte

période,

de

présenter

un

danger

immédiat

pour

la

santé

humaine.

Dans

certains

cas,

c'est

la

réglementation

en

matière

de

contrôle

sanitaire

qui

fixe

une

durée

de

conservation : yaourts, charcuteries et viandes fraîches, plats cuisinés réfrigérés, etc.

La

DDM

n'a

pas

le

caractère

impératif

de

la

DLC.

Une

fois

la

date

passée,

la

denrée

peut

avoir

perdu

tout

ou

partie

de

ses

qualités

spécifiques,

sans

pour

autant

constituer un danger pour celui qui le consommerait.

V.5 - Plan de

maîtrise

sanitaire - HACCP.

Le

plan

de

maîtrise

sanitaire

(PMS)

décrit

les

mesures

prises

par

l’établissement

pour

assurer

l’hygiène

et

la

sécurité

sanitaire

de

ses

productions

vis-à-vis

des

dangers

biologiques,

physiques

et

chimiques.

Il

comprend

les

éléments

nécessaires

à

la

mise

en

place

des

exigences

suivantes,

ainsi

que

les

preuves

de

l’application de ces mêmes exigences :

-

Les

bonnes

pratiques

d’hygiène

(BPH),

instructions

relatives

à

l’hygiène,

incluant

les

pré-requis

(plan

de

nettoyage-désinfection,

plan

de

lutte

contre

les

nuisibles,

etc.)

- Le plan d’analyse des dangers et des points critiques pour leur maîtrise (plan HACCP)

- La gestion des produits non conformes et un système de traçabilité.

Un

document

pour l’élaboration du plan de maîtrise sanitaire.

08/25

Sommaire

pages 1 et 2

{kind=link}