© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 / 2025

Les pièces justificatives des dépenses et des recettes

A - Les pièces justificatives des dépenses (1)

Parmi

les

textes

de

base

que

tout

gestionnaire

d’EPLE

se

doit

de

connaître

il

en

est

un

qui

est

particulièrement

important

:

il

s’agit

de

la

liste

des

pièces

justificatives

des

dépenses

des

établissements

scolaires.

Texte

de

base

dont

le

non-respect

peut

entrainer

la

responsabilité

du

comptable

dans

le

cadre

du

régime

commun

de

la

RGP.

dont

l’article

L131-9

du

code

des

juridictions

financières

sanctionne,

à

compter

du

1er

janvier

2023,

les

fautes

graves

ayant

causé

un

préjudice

financier

significatif

par

le

non-respect

des

règles

d’exécution

des

recettes

et

des

dépenses

ou

de

la

gestion

des

biens

publics.

De

plus

cette

méconnaissance

est

souvent

source

de

tension

entre

le

gestionnaire

et

le

comptable

;

soit

que

le

premier

juge

excessives

les

demande

de

PJ

formulées

par

le

second,

soit

que

le

second

n’arrive

pas

à

obtenir

du

premier

les

pièces

nécessaires

pour

assurer

la

sécurité

juridique

de

ses

paiements.

Il

suffirait

pourtant

que

chacun

dans

son

domaine

respecte

cette

liste

pour

assurer

des relations harmonieuses entre collègues et éviter de se compliquer un métier déjà assez difficile sans avoir à se créer de contraintes supplémentaires.

Depuis

le

9

avril

2022

c’est

au

décret

n°

2022-505

du

23

mars

2022

«

fixant

la

liste

des

pièces

justificatives

des

dépenses

des

collectivités

territoriales,

des

établissements publics locaux et des établissements publics de santé » qu’il convient désormais de se référer.

Suite

au

décret

de

2016

est

parue

l’

instruction

BOFIP

du

06

mai

2022

qui

explicite

le

nouveau

décret

du

23

mars

2022

sur

les

pièces

justificatives

de

la

dépense

des

EPLE.

Elle

apporte

des

précisions

sur

la

portée

du

contrpole

du

comptable

mais

pose

également

un

certain

nombre

de

questions

sur

le

contrôle

du

caractère

exécutoire

des pièces. Sur le sujet une

vidéo

de la DGFIP.

I -

Principes

de la liste des pièces justificatives de dépenses.

Le

décret

du

23

mars

2022

vient

remplacer

l'ancienne

annexe

I

mentionnée

à

l'article

D.

1617-19

du

code

général

des

collectivités

territoriales

(CGCT)

dont

relèvent

les

EPLE.

Cette

annexe

listant

les

justificatifs

à

fournir

au

comptable

à

l’appui

des

mandatements

est

la

«

bible

»

que

tous

les

gestionnaires

et

les

comptables

se

doivent

de

connaître

et

à

laquelle

ils

doivent

se

référer

en

cas

de

doute.

Dans

son

introduction

le

décret

de

2022

vient

rappeler

les

trois

principes

fondamentaux

régissant

la

liste

des pièces justificatives :

« - La neutralité : la liste ne modifie pas les réglementations en vigueur. Elle n'en est que la conséquence.

-

L'exhaustivité

:

lorsqu'une

dépense

est

répertoriée

dans

la

liste,

les

pièces

justificatives

nécessaires

au

paiement

de

cette

dépense

y

sont

toutes

énumérées.

Lorsqu'une

dépense

n'est

pas

répertoriée

dans

la

liste,

le

comptable

doit

demander,

en

se

référant

si

possible

à

une

dépense

similaire

répertoriée,

les

pièces

justificatives qui lui permettent d'effectuer ses contrôles.

-

Le

caractère

obligatoire

:

la

liste

est

obligatoire

en

ce

qu'elle

constitue

à

la

fois

le

minimum

et

le

maximum

des

pièces

justificatives

exigibles

par

le

comptable.

Elle

s'impose à la fois aux ordonnateurs, aux comptables et aux juges des comptes ».

L’instruction du 6 mai 2022 explicite ces principes.

I.1 - La liste constitue le maximum des pièces justificatives exigibles par le comptable.

On

peut

en

effet

rappeler

que

les

comptables

publics

ne

doivent

exiger

que

les

pièces

justificatives

prévues

pour

la

dépense

correspondante

dans

la

liste

définie

à

l’annexe

I

du

décret

(article

D.1617-19

du

CGCT).

Il

est

donc

inutile

pour

le

comptable

de

demander

d’autres

justificatifs

que

ceux

de

la

liste.

Ainsi,

par

exemple,

pour

certains

types

de

dépenses

une

délibération

du

CA

sera

requise

alors

que

dans

d’autres

cas

cette

obligation

n’existera

pas.

Demander

des

pièces

supplémentaires

est

même

problématique

dans

la

mesure

où

le

jcomptable

doit

se

satisfaire

des

pièces

de

la

nomenclature

mais

doit

examiner

toutes

les

pièces

produites

même

si

elles

n’étaient

pas

nécessaires

(Cour

des

comptes,

5

juillet

2001,

Commune

de

Chauny,

arrêt

d'appel).

Il

suffit

donc

qu’une

des

pièces

produites

inutilement

entre

en

contradiction

avec

les

autres

pour

que

le

comptable

soit

face

à

une

incohérence

des

PJ

nécessitant

la

suspension

du

paiement.

Prenons

par

exemple

le

cas

d’une

facture

ne

nécessitant

pas

la

production

d’un

contrat

qui

serait

pourtant

joint

au

mandat.

Pourquoi,

dès

lors,

vouloir

«

se

compliquer

la

vie

?

».

De

plus

demander

des

pièces

inutiles

c’est

alourdir

le

travail

de

l’ordonnateur

–

et

donc

du

gestionnaire

–

et

créer

une

source

de

conflit

surtout

lorsque

le

mandat

est

rejeté

faute

de

la

présence

de

pièces

qui

ne

sont

pas

exigibles

par

le

comptable

!

Pour

des

relations

harmonieuses

il

est

indispensable

que

le

comptable

soit

toujours

en

mesure

de

justifier

ses

demandes

auprès

de

son

collègue

gestionnaire

par

une

argumentation

de

texte

ou

de

jurisprudence

;

cela

est

gage

de

compétence

et

de

compréhension

mutuelle.

La

liste

des

pièces

justificatives

distingue

le

premier

paiement

et

les

paiements

ultérieurs.

Certaines

pièces

justificatives

concernant

des

paiements

successifs

(par

exemple

les

contrats)

ne

seront

fournies

qu'à

l'appui

du

mandat

du

premier

paiement.

Les

mandatements

ultérieurs

feront

référence,

sur

un

document

joint

ou

sur

le

mandat

lui-même,

aux

pièces

justificatives

produites

au

premier

paiement

avec

le

numéro

et

le

compte

du

mandat

concerné.

Pour

des

raisons

évidentes

de

facilitation

du travail du comptable il est souhaitable que ces pièces soient remises au premier mandatement concerné à chaque nouvel exercice comptable.

I.2 - La liste constitue le minimum des pièces justificatives exigibles par le comptable.

Les

ordonnateurs

(et

donc

les

gestionnaires)

doivent

produire

au

comptable

toutes

les

pièces

prévues

par

la

liste

des

pièces

justificatives.

Il

ne

leur

est

donc

pas

possible

de

substituer,

de

leur

propre

chef

ou

en

application

d’une

délibération

du

conseil

d’administration

de

l’EPLE

ou

encore

d’un

contrat

par

exemple,

des

justifications

particulières

autres

que

celles

définies

par

cette

liste.

De

même

un

budget

exécutoire

ou

une

DBM

prévoyant

et

autorisant

les

crédits

nécessaires

à

une

dépense déterminée ne peuvent remplacer un acte du conseil d’administration lorsqu’il est prévu par la réglementation comme justificatif pour certaines dépenses.

Il

faut

attirer

l’attention

des

agents

comptables

sur

le

fait

que

la

production

de

certificats

administratifs

ne

saurait

valablement

se

substituer

à

une

pièce

justificative

prévue

par

le

décret.

En

effet,

la

jurisprudence

indique

que

la

production

d’un

certificat

administratif

en

substitution

d’une

pièce

justificative

s’analyse

comme

l’absence

de

production

de

cette

dernière,

et

dans

ce

dernier

cas,

les

comptables

doivent

suspendre

le

paiement

pour

absence

ou

insuffisance

de

pièces

justificatives.

De

la

même

manière,

la

validité

(ou

la

valeur

probante)

des

pièces

justificatives

étant

conditionnée

par

des

critères

très

précis

de

forme

et

de

contenu,

le

certificat

administratif

ne

peut

être

utilisé

pour

compléter

ou

préciser

les

énonciations

de

pièces

produites

telles

qu’elles

sont

réglementées

par

la

liste

(exemple

l’absence

du

taux

de

TVA

applicable).

Toutefois,

la

production

de

certificats

administratifs

est

admise

dans

les

cas

où

ceux-ci

sont

prévus,

de

manière

explicite,

par

la

liste

des

pièces

justificatives.

Par

ailleurs,

rien

ne

s’oppose

à

ce

que

l’ordonnateur

produise

un

certificat

explicitant

une

pièce

conforme

ou

apportant

une

précision

souhaitée

par

le

comptable

dans

le

cadre

de

son

contrôle.

A

noter

cependant

qu’au

cas

où,

par

exemple,

l’imprécision

concernerait

un

contrat,

il

serait

nécessaire

que

la

clarification

intervienne non par un simple certificat mais par un document modificatif à ce contrat (avenant).

Il

faut

noter

qu’une

pièce

énumérée

par

la

liste

peut

être

constituée

par

«

l'ensemble

indissoluble

»

de

plusieurs

documents

(contrat

+

avenants

par

exemple)

;

et

que

lorsque

les

pièces

prévues

par

la

liste

renvoient

le

soin

à

d’autres

pièces

de

préciser

des

éléments

sur

lesquels

portent

les

contrôles

du

comptable,

ces

dernières

pièces

doivent être également produites.

On

peut

également

préciser

qu’une

facture

pro

forma

n’est

qu’un

document

provisoire

dépourvu

de

caractère

contractuel

qui

est

destiné

à

être

remplacé

par

la

facture

définitive qui seule constitue une pièce justificative ; et qu’une facturette ne constitue en aucun cas une facture et ne peut pas servir de pièce justificative.

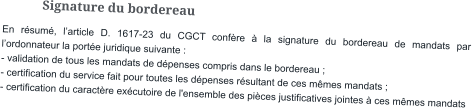

I.3 - La

certification

du

service

fait et la certification du caractère exécutoire des pièces justificatives.

Il

est

également

utile

de

rappeler

les

dispositions

de

l’article

D.1617-23

de

ce

même

CGCT

qui

indique

que

«

la

signature

manuscrite,

ou

électronique

conformément

aux

modalités

fixées

par

arrêté

du

ministre

en

charge

du

budget,

du

bordereau

récapitulant

les

mandats

de

dépense

emporte

certification

du

service

fait

des

dépenses

concernées et attestation du caractère exécutoire des pièces justifiant les dépenses concernées ».

Concernant

le

service

fait

il

convient

de

distinguer

la

certification,

matérialisée

par

la

signature

du

bordereau

par

l’ordonnateur,

et

la

constatation

qui

est

la

vérification

de

la

livraison

des

fournitures

ou

la

réalisation

des

prestations,

qui

permet

ensuite

à

l’ordonnateur

de

certifier

le

service

fait.

Dans

l’hypothèse

où

le

comptable

disposerait

d’éléments

induisant

un

doute

sérieux

sur

la

réalité

du

service

fait,

il

doit

suspendre

le

paiement

de

la

dépense

en

attendant

que

l’ordonnateur

lève

le

doute.

La

vérification

du

service

fait

relevant

du

gestionnaire,

un

comptable

qui

exercerait

également

cette

fonction

pourrait

engager

sa

responsabilité

sur

le

fondement

de

l’article L.131-9 du CJF du nouveau texte sur la RGP en payant une facture alors qu’il est censé savoir que la certification du service fait est erronée.

A

noter

que,

conformément

à

l'article

D.1617-20

du

CGCT,

dans

le

cas

où

le

comptable

est

réquisitionné

par

l'ordonnateur

«

il

n'y

a

pas

absence

totale

de

justification

du

service

fait

au

sens

des

articles

ci-dessus

lorsque

l'ordonnateur

établit,

sous

sa

responsabilité,

une

attestation

certifiant

que

le

service

a

été

fait

et

justifiant

le

droit

au

paiement

correspondant

».

Cependant

que

même

si

l’ordonnateur

a

certifié

sous

sa

responsabilité

le

service

fait,

le

comptable

doit

encore

suspendre

la

dépense

lorsqu’il

a

pu

établir

au

travers

d’éléments

matériels

et

formels

en

sa

possession

que

cette

certification

était

inexacte.

À

contrario

si

l’ordonnateur

refuse

de

certifier

le

service fait le comptable doit alors considérer qu’il y a absence totale de justification du service fait, et donc refuser de déférer à l’ordre de réquisition.

Le

décret

n°2003-301

du

2

avril

2003

a

supprimé

l’obligation

de

signature

par

l’ordonnateur

des

pièces

justificatives

au

titre

de

la

certification

du

service

fait.

Bien

entendu,

rien

n’empêche

le

gestionnaire

d’utiliser

son

paraphe

sur

les

factures

pour

savoir

si

la

pièce

a

été

ou

non

vérifiée

par

ses

soins

;

mais

le

comptable

ne

peut

l’exiger.

Concernant

le

caractère

exécutoire

,

la

signature

du

bordereau

de

mandats

entraîne

aussi

la

certification

du

caractère

exécutoire

des

pièces

jointes

aux

mandats.

Dans

ce

domaine

il

ne

s’agit

pas

non

plus

de

supprimer

tout

contrôle

du

comptable

sur

la

certification

du

caractère

exécutoire

de

certaines

pièces

justificatives

émises

par

l’ordonnateur

et

exigées

par

la

nomenclature

mais

de

simplifier

la

forme

de

la

certification.

Le

contrôle

du

comptable

est

maintenu

et

s’il

peut

établir

que

la

certification du caractère exécutoire est inexacte, il doit alors suspendre le paiement de la dépense correspondante.

Suite aux évolutions réglementaires et jurisprudentielles du Conseil d’Etat, ce contrôle est désormais limité au contrôle du caractère exécutoire des pièces justificatives.

Quand

la

réglementation

impose

la

présence

d’une

pièce

obligatoire,

il

convient

de

faire

attention

au

caractère

exécutoire

de

la

pièce

produite.

Il

en

va

de

même,

si

non

prévu par la réglementation, un acte a été ajouté en pièce jointe. Mais ce contrôle n’est effectué que sur les PJ transmises.

Ce

contrôle

du

caractère

exécutoire

renvoie

au

particularisme

du

régime

des

actes

de

l’EPLE.

Si

normalement

un

acte

est

exécutoire

dès

sa

publication

ou

sa

notification,

le

régime

des

actes

des

EPLE

soumet

certains

actes

à

une

obligation

de

transmission

(article

R421-54

et

R421-55

du

code

de

l’éducation).

Ce

sera

notamment le cas de la passation des marchés pluriannuels.

Par

ailleurs,

il

faut

préciser

que

certaines

pièces

justificatives,

lorsqu’elles

constituent

des

écrits

créateurs

de

droits

et

obligations,

doivent

être

signées

en

elles-mêmes

pour produire leurs effets juridiques et devenir exécutoires.

C’est

notamment

le

cas

des

contrats

de

la

commande

publique

qui

doivent

être

signés

par

les

deux

co-contractants

pour

être

exécutoires,

la

signature

du

bordereau

de

mandat

n’étant

pas

suffisante

pour

attester

de

leur

caractère

exécutoire.

Cela

ne

va

pas

sans

poser

problème

s’agissant

de

certains

types

de

contrats,

comme

la

téléphonie,

où

les

EPLE

ont

parfois

des

difficultés

pour

obtenir

une

signature

de

leur

co-contractant.

L’instruction

du

12

juin

2017

précise

que

ces

pièces

justificatives

doivent

être

signées

électroniquement

en

cas

de

dématérialisation

native.

En

cas

d'une

dématérialisation

duplicative

d'une

pièce

justificative

originale

papier

signée,

cette copie duplicative est suffisante.

Lorsque

les

contrats

sont

constitués

par

les

documents

de

consultation

du

marché

public

et

la

proposition

du

candidat

retenu,

la

signature

du

co-contractant

est

celle

figurant sur l’acte d’engagement et pour l’EPLE celle sur la notification du marché.

Le

contrat

(le

marché)

ne

prend

effet

qu’à

la

date

de

réception

de

sa

notification

par

le

prestataire

;

ceci

en

application

de

l’article

R.2182-4

du

Code

de

la

commande

publique.

En

présence

d’un

marché

écrit,

le

comptable

devra

donc

disposer,

par

tout

moyen,

de

la

date

de

notification

du

marché,

pour

s'assurer

que

la

réalisation

des

prestations

à

payer

n’est

pas

antérieure

à

la

prise

d’effet

du

contrat.

L’annexe

G

du

décret

de

mars

2022

énonçant

les

mentions

obligatoires

dans

les

PJ

des

marchés

fait

d’ailleurs

référence

à

cette

date

de

notification.

Cette

disposition

ne

pose

pas

de

problème

en

EPLE

du

moment

que

sont

respectées

les

règles

de

l’engagement

et

que

sont

évitées

les

«

régularisations

»

de

commande.

La

notification

d’un

marché

écrit

résultant

généralement

de

l’envoi

du

bon

de

commande

(ou

engagement

juridique en terminologie Op@le) daté et signé qui est joint à la facture en application du décret du 23 mars 2022.

I.4 - Copie des pièces justificatives.

Sauf

dans

le

cas

de

l’exigence

de

la

production

d'un

exemplaire

unique

pour

le

paiement

suite

à

une

cession

ou

à

un

nantissement

de

créances

afférent

à

un

marché

public,

des

copies,

duplicatas

ou

photocopies

peuvent

être

produits

au

comptable

(décret

n°

2003-301

du

2

avril

2003)

sans

qu’il

soit

besoin

de

les

certifier

conformes.

Le

fait

que

l’ordonnateur

atteste

du

service

fait

et

du

caractère

exécutoire

des

pièces

justificatives

produites

justifie

également

qu’il

puisse

s’agir

de

copies.

De

même,

la

multiplication

des

envois

par

courriel

fait

que

la

distinction

entre

original

et

copie

a

évolué.

Il

n’en

reste

pas

moins

souhaitable

que

pour

les

mandatements

le

gestionnaire identifie clairement les « copies » des « originaux » afin éviter les doubles paiements.

Voir page suivante la suite de l’analyse de ce décret et des précisions sur le contrôle du comptable...

Sommaire (pages 1 à 6)

A

noter

que

la

signature

du

bordereau

de

mandats

par

l’ordonnateur

ou

son

délégataire

ne

peut

qu’être

manuscrite

ou

électronique

(article

D.1617-23

du

CGCT)

;

ce

qui

exclut

le

recours

à

des

procédés

tels

que

l’utilisation

de

griffes,

signature

scannée,

etc….

Une

signature

électronique

répond

à

des

conditions

précises

et

nécessite

l’utilisation

de

certificats électroniques par le signataire.

Imprimés - modèles

Textes de base

08/23