© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 / 2025

Moyens de paiement

I - Moyens de

règlement

.

L’

instruction

n°

13-0017

du

22

juillet

2013

de

la

DGFIP

sur

les

modalités

de

gestion

des

moyens

de

paiement

du

secteur

public

ne

s’adresse

pas

en

premier

aux

EPLE.

Mais

elle

précise

les

conséquences

du

décret

n°

2012-1786

du

7

novembre

2012

relatif

a

la

gestion

budgétaire

et

comptable

publique

ainsi

que

de

ses

arrêtés

d'application pour la gestion des moyens de paiement et les activités bancaires de la DGFiP ; certaines dispositions peuvent donc concerner les comptables d’EPLE.

L’

arrêté

du

24

décembre

2012

modifié

par

l’arrêté

du

7

mai

2013,

tire

les

conséquences

de

la

publication

du

décret

n°

2012-1246

du

7

novembre

2012

relatif

à

la

gestion

budgétaire

et

comptable

publique

abrogeant

le

décret

n°

62-1587

du

29

décembre

1962

qui

fixait

les

modalités

d'encaissement

et

de

décaissement

par

les

comptables

publics. Un

article

sur le sujet d’Aix-Marseille. Extrait de cet arrêté du 24 décembre 2012 :

«Les dépenses publiques sont réglées au moyen d'un virement bancaire dans les conditions fixées à l'article 3, ou :

a) Par prélèvement bancaire ou moyen de paiement assimilé,

b) Par l'une des formes de carte de paiement suivantes :

― carte bancaire établie au nom d'un agent comptable, d'un trésorier militaire ou d'un régisseur d'avances dans le respect de la réglementation applicable à ces derniers

― carte d'achat selon les modalités fixées par l'article 10 du présent arrêté ;

― autres cartes de paiement sur autorisation préalable du directeur général des finances publiques ;

c)

En

espèces

par

le

comptable

public,

le

trésorier

militaire

ou

le

régisseur

dans

les

cas

prévus

au

paragraphe

II

de

l'article

3

ou

lorsque

le

montant

unitaire

de

la

dépense est inférieure à 300 euros ;

d) Par mandat postal dans les cas définis par le directeur général des finances publiques ;

e)

Par

chèque

sur

le

Trésor.

Le

chèque

sur

le

Trésor

est

barré

lorsqu'il

excède

un

montant

de

300

euros,

sauf

dans

les

cas

définis

par

le

directeur

général

des

finances

publiques ;

f)

Par

chèque

tiré

sur

un

compte

de

dépôt

de

fonds

au

Trésor,

au

choix

du

titulaire

de

l'organisme

autorisé

à

ouvrir

un

tel

compte.

Les

chèques

tirés

sur

un

compte

de

dépôt de fonds au Trésor sont barrés lorsqu'ils excèdent un montant de 300 euros,

g) Au moyen des instruments de paiement suivants dans les cas prévus par les lois et règlement en vigueur :

― le chèque emploi-service universel ;

― le chèque accompagnement personnalisé ;

― le chèque émis par l'Agence nationale pour les chèques-vacances ;»

II -

Virement

bancaire.

L’article 3 de l’arrêté dispose que

«I. - Le règlement par virement bancaire est obligatoire :

a) Pour toutes les dépenses, y compris les traitements et leurs accessoires, dont le montant net total dépasse un montant unitaire de 300 euros ;

b) Pour les pensions et leurs accessoires à la charge de l'Etat payés en France.

II.

-

Par

dérogation

à

la

règle

posée

au

paragraphe

I

ci-dessus,

sont

dispensés

du

règlement

obligatoire

par

virement

dans

les

cas

et

selon

les

modalités

définis

par

le

directeur général des finances publiques :

a) Les dépenses, réglées par l'intermédiaire des régisseurs ;

b)

Les

créances

indivises

ou

dont

le

règlement

est

subordonné

à

la

production

par

l'intéressé

de

son

titre

de

créance

ou

de

titres

ou

pièces

constatant

ses

droits

et

qualités ;

c) Les arrérages de pensions et leurs accessoires qui ne sont pas à la charge de l'Etat ou qui, étant à la charge de l'Etat, sont payés à l'étranger ;

d) Les secours et dépenses d'aide sociale ;

e) Les sommes retenues en vertu d'oppositions ;

f) Les restitutions ;

g) Le remboursement de frais à des agents titulaires de fonctions électives ou consultatives ;

h) Les marchés soumis au code des marchés publics et réglés dans les conditions prévues à l'article 5

(paiement par lettre de change)

;

i) Les dépenses de formations militaires en opération ou en exercice.

III.

-

L'obligation

de

recours

au

virement

bancaire,

fixée

par

le

paragraphe

I

ci-dessus,

ne

s'applique

pas

lorsque

le

créancier

produit

une

attestation

justifiant

qu'il

n'est

pas

titulaire

d'un

compte

de

dépôt

du

fait

soit

de

la

clôture

de

son

compte

à

l'initiative

de

sa

banque,

soit

de

refus

d'ouverture

de

compte

par

les

établissements

financiers

et dans l'attente de l'exercice du droit au compte…

IV.

-

A

titre

de

dérogation

au

paragraphe

I,

le

montant

maximal

des

dépenses

des

établissements

publics

nationaux

et

des

établissements

publics

locaux

d'enseignement payées par carte bancaire est fixé à 5 000 euros par opération.»

III -

Chèques

.

L’arrêté

du

24

décembre

2012

indique

que

le

paiement

peut

être

fait

par

chèque

tiré

sur

un

compte

de

dépôt

de

fonds

au

Trésor,

au

choix

du

titulaire

de

l'organisme

autorisé à ouvrir un tel compte. Les chèques tirés sur un compte de dépôt de fonds au Trésor sont barrés lorsqu'ils excèdent un montant de 300 euros.

Concernant

le

seuil

du

montant

des

chèques,

les

dispositions

de

l'arrête

du

24

décembre

2012,

abaissent

le

seuil

pour

le

paiement

obligatoire

par

virement

à

300

€

;

mais

il

ne

faut

pas

en

déduire

pour

autant

qu’il

est

interdit

de

faire

des

chèques

pour

un

montant

supérieur

à

300

€.

Voir

ci-dessus

le

paragraphe

II

de

l’article

3

de

l’arrêté

avec les dérogations possibles.

Pour

l’alinéa

f

de

l’article

2,

on

précisera

que

c'est

l'EPLE

en

tant

que

personne

morale,

qui

est

titulaire

du

compte

de

dépôt

de

fonds

au

trésor

qui

a

été

ouvert

en

son

nom.

En

revanche

c'est

l'agent

comptable

qui

le

cas

échéant

à

la

demande

de

l'ordonnateur,

procédera

sous

sa

responsabilité

et

dans

le

respect

de

la

réglementation

en

vigueur,

à

un

paiement

par

chèque

barré

sur

le

compte

de

l'établissement.

Ces

dispositions

peuvent

également

s'appliquer

à

un

régisseur,

lorsque

celui-ci

,

après

accord

de

l'agent

comptable,

a

bénéficié

de

l'ouverture

d'un

compte

de

DFT

"ès

qualité"

sans

indication

du

nom

patronymique"

et

a

reçu

"

du

comptable

du

Trésor

un

carnet

de

chèques

(sauf

dispositions

particulières

à

l'étranger

)",

conformément

au

titre

3

-chap.2.1

de

l'

IC

n°

05-042-M9-R

du

30/09/2005

relative

aux

régies

des

EPN

et

des

EPLE.

A

noter

que

c'est

la

somme

en

lettres

qui

prévaut

sur

celle

en

chiffres

(art

L.131-10

du

code

monétaire

et

financier)

lorsque

l'agent

comptable

d'un

EPLE

reçoit

un

chèque

sur

lequel

la

somme

en

chiffres

est

différente

de

la

somme

en

lettres.

Par

ailleurs,

une

différence

entre

la

somme

en

chiffres

et

en

lettres

n'empêche

pas

le

chèque

d'être

encaissé.

IV -

Espèces

(en numéraire).

Sur le sujet de l’encaissement en espèces, un

document

d’Aix-Marseille (2014).

Concernant

le

seuil

du

montant

des

paiements

en

espèces,

les

dispositions

de

l'arrête

du

24

décembre

2012

abaissent

le

seuil

pour

le

paiement

obligatoire

par

virement

à

300

€

;

mais

il

ne

faut

pas

en

déduire

pour

autant

qu’il

est

interdit

de

faire

des

règlements

en

espèces

pour

un

montant

supérieur

à

300

€.

Voir

ci-dessus

le

paragraphe

II de l’article 3 de l’arrêté avec les dérogations possibles.

A

noter

qu’il

en

va

de

même

pour

les

encaissements

en

espèces.

Suite

à

la

modification

de

l’

article

1680

du

code

général

des

impôts

par

la

loi

de

finances

n°2013-1279

de

finances

rectificatives

pour

2013

du

29

décembre

2013,

les

recettes

recouvrées

sur

la

base

d’un

titre

exécutoire

sont

payables

en

espèces

dans

la

limite

de

300,00

€

à partir du 1er janvier 2014. Voir la

note de la DGFIP

du 27 mai 2014.

V - Paiement par

carte

.

V.1 - Carte d’achat.

Décret

n°

2023-209

du

27

mars

2023

relatif

à

l'exécution

de

la

dépense

publique

par

carte

d'achat.

Ce

décret

définit

les

conditions

d'émission

et

d'utilisation

par

une

entité

publique

de

la

carte

d'achat.

Il

indique

dans

quelles

conditions

sont

arrêtées

les

dépenses

susceptibles

d'être

réglées

par

ce

dispositif.

Il

précise

les

modalités

de

paiement des entreprises financières émettant la carte d'achat et les règles d'élaboration du relevé d'opérations.

Instruction interministérielle

du 16 mai 2023.

La

carte d'achat

(2017), guide pratique, dans les collectivités locales et les établissements publics locaux. A compléter avec le décret de mars 2023.

La

carte d’achat

: présentation dans les collectivités locales.

Dans

les

collectivités

locales,

les

achats

de

petit

montant

(moins

de

1.500

euros)

génèrent

un

travail

administratif

sans

rapport

avec

l'enjeu

financier

qu'ils

représentent.

Les deux tiers environ des actes de dépense sont, en effet, liés à des achats simples et récurrents tels que fournitures de bureau, documentation, entretien courant, etc.

Depuis

plus

de

dix

ans,

la

direction

générale

des

Finances

publiques

(DGFiP)

s’intéresse

à

la

carte

d’achat

(doc

de

2013),

outil

innovant

permettant

de

simplifier

l’acte

d’achat

et

d’améliorer

la

gestion

des

dépenses

publiques

par

la

dématérialisation.

Après

une

phase

d’expérimentation,

deux

textes

réglementaires

autorisent

toutes

les

collectivités

qui

le

souhaitent

à

mettre

en

place

la

carte

d’achat

dans

leurs

services

(décret

n°2004-1144

du

26

octobre

2004

et

instruction

n°05-025

M0

M9

du

21

avril

2005) relative à l'exécution des marchés publics par carte d'achat).

La

M9-6

indique

:

«La

carte

d’achat,

dont

les

modalités

d’emploi

sont

décrites

dans

l’

instruction

n°05-025-M0-M9

du

21

avril

2005

(exécution

des

marchés

publics

par

carte

d’achat),

n’est

pas

à

proprement

parler

un

moyen

de

paiement

car

son

utilisation

est

décidée

par

l’ordonnateur,

en

général

dans

le

cadre

d’exécution

d’un

marché.

Cependant

la

carte

d’achat

peut,

sous

certaines

conditions

(montant

limitatif,

fournisseur

prédéterminé...),

être

utilisée

pour

l’exécution

d'opérations

d'achat

auprès

de

fournisseurs

"deproximité".

L’émetteur

d’une

carte

d’achat

ne

peut

être

qu’un

établissement

de

crédit

ou

un

organisme

mentionné

à

l’article

L518-1

du

code

monétaire

et

financier.

Ainsi

un

compte

de

DFT

ne

peut

en

aucun

cas

être

le

support

d'une

carte

d'achat,

comme

il

peut

l'être

pour

une

carte

bancaire

(ou

de

paiement)

remise

à

un

régisseur.Les

opérations

effectuées

avec

cette

carte

ne

sont

pas

enregistrées

directement

sur

le

compte

de

l’agent

comptable.

En

effet,

ce

n’est

qu’après

la

prise

en

charge du mandat que l’agent comptable effectuera le paiement à destination de l'établissement financier intermédiaire».

V.2 - Carte bancaire.

Un

document

(2017) sur la carte bancaire émanant de l’académie d’Aix-Marseille..

Le Trésor Public offre aux collectivités locales et au EPLE la possibilité d’encaisser leurs recettes et de payer leurs dépenses par carte bancaire.

En

dépenses,

les

comptables

d’EPLE

titulaires

d’un

compte

de

dépôts

de

fonds

au

Trésor

(voir

les

régisseurs)

peuvent

disposer

d’une

carte

bancaire

du

Trésor

public,

pour le règlement des dépenses. La carte bancaire, à débit immédiat, peut être à usage national ou international (VISA).

A

titre

d’exemple,

une

carte

bancaire

peut

être

délivrée

pour

des

achats

(logiciels,

ouvrages,

etc.)

auprès

de

fournisseurs

à

l’étranger

avec

paiement

par

carte

bancaire

à

distance (communication des coordonnées de la carte par correspondance ou en ligne sur Internet).

En

recettes,

les

collectivités

locales

et

les

EPLE

peuvent

accepter

des

paiements

par

carte

bancaire,

sur

place

(présence

de

l’usager

au

point

d’encaissement)

ou

à

distance (par correspondance, téléphone ou Internet). Ainsi, par exemple, la carte bancaire peut être offerte aux usagers pour le règlement de la cantine scolaire.

Le

paiement

par

carte

bancaire

à

distance

repose

sur

la

communication

par

le

porteur

CB

(régisseur

ou

agent

comptable)

des

seules

coordonnées

de

sa

carte

(numéro,

date

de

validité

et

les

trois

derniers

chiffres

figurant

sur

le

panonceau

signature

au

verso

de

la

carte),

par

correspondance,

téléphone

ou

Internet.

Il

peut

être

mis

en

œuvre pour le paiement :

- des dépenses après service fait et après ordonnancement préalable inférieures à 5 000 euros,

- des dépenses payables avant service fait et/ou sans ordonnancement préalable listées dans l’

instruction

et inférieures à 5 000 euros.

Pour

permettre

aux

les

établissements

publics

locaux

d’enseignement

d’effectuer

des

achats

par

internet,

dans

le

cas

d’un

paiement

total

à

la

commande

d’une

commande

passée

sur

internet,

une

édition

de

l’accusé

de

réception

de

cette

commande

sur

lequel

figurent

la

nature

de

la

dépense

et

son

montant

constitue

la

pièce

justificative de la dépense. (Cf

Instruction n° 10-003-M9

du 29 janvier 2010 Modernisation des procédures de dépenses).

Analyse :

De

plus

en

plus

les

gestionnaires

sont

sollicités

par

les

enseignants

pour

faire

des

achats

sur

internet

;

ce

qui

pose

des

problèmes

au

niveau

du

mode

de

règlement

et

du

respect de la règle du service fait.

Concernant

ce

dernier

point

l’article

3

de

l’arrêté

du

22

décembre

2017

règle

la

question

en

précisant

que

«

sont

également

payés

avant

la

réalisation

du

service

fait

les

achats

de

biens

et

de

services

effectués

sur

internet

conduisant

à

une

livraison

ultérieure

».

Il

est

donc

désormais

possible

de

payer

des

fournitures

commandées

sur

le

web

sans

attendre

la

livraison

et

la

vérification

de

sa

conformité.

Si

cette

possibilité

s’adapte

aux

évolutions

du

commerce

et

ouvre

un

choix

important

tout

en

permettant

des

économies,

elle

doit

cependant

être

utilisée

avec

précaution

et

dans

le

respect

de

la

règlementation

des

marchés

publics.

Les

achats

sur

internet

doivent

être

limités

à

des

sites

garantissant

une

certaine

sécurité

tant

au

niveau

de

la

conservation

des

coordonnées

de

paiement

que

de

la

fiabilité

du

service,

et

à

des

petits

montants

pour

limiter les risques en cas de non livraison et respecter les règles de mise en concurrence en termes d’achat public.

.

Reste

le

problème

du

mode

de

règlement.

Si

certains

acceptent

le

virement

administratif,

la

plupart

des

sites

n’accepte

qu’un

paiement

en

ligne

lors

de

la

commande

;

c’est-à-dire un paiement par carte bancaire.

L’instruction

n°10-003-M9

du

29

janvier

2010

relative

à

la

modernisation

des

procédures

de

dépenses

précise

les

modalités

à

respecter

en

cas

de

paiement

par

carte

bancaire à distance.

«

La

modernisation

des

usages

du

commerce

a

engendré

un

développement

des

paiements

par

carte

bancaire

à

distance.

Le

paiement

par

carte

bancaire

à

distance

repose

sur

la

communication

par

le

porteur

CB

(régisseur

ou

agent

comptable)

des

seules

coordonnées

de

sa

carte

(numéro,

date

de

validité

et

les

trois

derniers

chiffres

figurant sur le panonceau signature au verso de la carte), par correspondance, téléphone ou Internet ».

L’instruction précise par ailleurs que ce paiement par CB peut être mis en oeuvre pour le paiement :

- des dépenses après service fait et après ordonnancement préalable inférieures à 5 000 euros,

- des dépenses payables avant service fait et/ou sans ordonnancement préalable listées dans l’instruction et inférieures à 5 000 euros.

Donc,

toutes

les

dépenses

ne

peuvent

être

payées

par

carte

bancaire

dans

la

limite

des

5

000

€.

L’arrêté

du

22

décembre

2017

donne

la

liste

des

dépenses

payables

avant

service

fait

et

l’instruction

du

29

janvier

2010

les

dépenses

payables

sans

ordonnancement

préalable.

Il

conviendra

de

vérifier

si

la

dépense

concernée

rentre

dans

ce

cadre

réglementaire.

C’est

un

point

important

car

le

paiement

par

carte

bancaire

n’exonère

pas,

hors

dérogations

prévues

par

un

texte,

de

respecter

la

règle

du

service

fait

ou

-

et

-

de

l’ordonnancement

préalable

;

ni,

dans

le

cas

d’une

carte

bancaire

d’un

régisseur,

de

respecter

en

plus

les

dépenses

autorisées

par

la

régie.

Il

convient

d’ailleurs

d’être

prudent

lorsqu’on

dote

un

régisseur

d’une

carte

bancaire

car

le

risque

est

fort

qu’elle

soit

utilisée

par

l’ordonnateur

en

dehors

du

cadre

réglementaire ce qui engagerait la responsabilité du régisseur en cas de refus de prise en compte des dépenses par le comptable.

Autre problème à résoudre : celui des pièces justificatives.

En

effet,

il

est

le

plus

souvent

impossible

d’obtenir

du

site

internet

l’édition

d’une

facture

avant

le

paiement

de

la

commande

;

cette

facture

n’est

d’ailleurs

pas

toujours

disponible

même

après

paiement.

Pour

pallier

cette

difficulté

l’instruction

de

2010

prévoit

:

«

pour

permettre

aux

EPLE

d’effectuer

des

achats

par

internet,

dans

le

cas

d’un

paiement

total

à

la

commande

d’une

commande

passée

sur

internet,

une

édition

de

l’accusé

de

réception

de

cette

commande

sur

lequel

figurent

la

nature

de

la

dépense et son montant constitue la pièce justificative de la dépense. Si cet accusé de réception mentionne un contrat, celui-ci devra être produit à l’agent comptable ».

Mais

un

achat

effectué

sur

internet

s’analyse,

en

deçà

du

seuil

des

procédures

formalisées

(221

000

€

HT

au

1er

janvier

2018),

comme

un

marché

passé

selon

une

procédure

adaptée.

Compte

tenu

de

la

limite

de

5

000

€,

c’est

la

rubrique

4124

de

la

nomenclature

des

pièces

justificatives

définie

par

le

décret

n°

2016-33

du

20

janvier

2016

qui

s’applique

;

et

celle-ci

prévoit

comme

PJ

un

mémoire

ou

une

facture.

Et

il

s’avère

que

ce

texte

ne

prévoit

pas

de

dérogation

pour

un

paiement

par

carte

bancaire.

Reste

donc

à

savoir

si

une

simple

instruction

antérieure

au

décret

de

2016

peut

permettre

de

déroger

à

ce

dernier

en

se

contentant

d’une

copie

d’écran

ou

d’un

bon

de

commande

à

la

place

d’une

facture.

Si

on

s’en

tient

à

la

hiérarchie

des

normes,

le

décret

est

de

nature

réglementaire

alors

que

l’instruction

est

comme

une

circulaire,

c’est-à-dire

interprétative,

donc

infra-réglementaire.

D’autre

part,

cette

instruction

est

antérieure

au

décret

qui

donc,

à

minima,

abrogerait

ces

dispositions.

Enfin

une

analyse

de

la

jurisprudence

montre

que

le

juge

des

comptes

se

fonde

toujours

sur

le

décret

«

pièces

justificatives

»

pour

mettre

en

jeu

la

responsabilité

des

comptables

publics.

Ne

jugeant

pas

utile

de

préciser

les

pièces

justificatives

particulières

pour

les

paiements

internet,

l’arrêté

du

22

décembre

2017

laisse

les

comptables

publics

dans

un

certain flou que seul le juge des comptes pourra éclaircir.

Une

mesure

de

«

prudence

»

serait

de

limiter

les

achats

par

carte

bancaire

à

des

montants

inférieurs

au

seuil

exigeant

une

facture

conforme

à

l’annexe

C

du

décret,

soit

230 € ; ainsi il ne pourrait être, le cas échéant, reproché au comptable de n’avoir pas disposé au moment du paiement de la PJ prévue par la règlementation.

VI

- Prélève

ment

.

L’arrêté du 24 décembre 2012 indique que «

les dépenses publiques sont réglées au moyen d'un virement bancaire dans les conditions fixées à l'article 3, ou :

a)

Par

prélèvement

bancaire

ou

moyen

de

paiement

assimilé

(titre

interbancaire

de

paiement

et

télérèglement)

pour

le

paiement

des

dépenses

fixées

par

le

directeur

général des finances publiques.

».

L’instruction

n°10-003-M9

du

29

janvier

2010

précise

que

«

dans

un

souci

de

modernisation

des

procédures

de

paiement

des

dépenses

des

EPN

et

des

EPLE,

le

prélèvement peut être mis en place pour le paiement des dépenses suivantes :

- des dépenses après service fait et après ordonnancement préalable dont le montant n’excède pas 750 euros,

(nota : ramené à 300 € suite à l’arrêté du 24/12/12),

- des dépenses payables sans ordonnancement préalable listées au paragraphe 3.2.2. de la présente instruction quel que soit leur montant.

Avant toute opération de paiement par prélèvement, l’agent comptable devra s’assurer de la disponibilité des crédits et de la trésorerie

».

Pour les dépenses payables avant ordonnancement voir cette

page

du site.

VII -

Télépaiement

.

Fiche technique Télépaiement

(12/2017).

Revue «Intendance» de l’AJI n°159 d’avril-mai 2019.

Procédure «TIPI»

Fiche DGFIP

.

Arrêté du 6 juillet 2015

portant création d'un traitement automatisé de données à caractère personnel intitulé « téléservice de paiement »

La

fonctionnalité

"Télépaiement"

permet

aux

familles

de

régler

leurs

créances

SRH

et/ou

leurs

créances

voyages

par

carte

bancaire,

en

se

connectant

sur

internet.

Cette

fonctionnalité

est

développée

par

les

équipes

de

développement

du

MENESR

en

partenariat

avec

celles

de

la

Direction

Générale

des

Finances

Publiques,

Pour

la

mise

en place du Télépaiement il conviendra de faire adopter par le conseil d'administration une convention entre l'EPLE et la DRFiP ou la DDFiP dont il dépend.

VIII -

Prescriptions

.

En

matière

de

recouvrement

des

recettes,

la

prescription

est

de

4

ans.

Un

comptable

a

donc

4

ans

à

compter

du

1

janvier

suivant

la

prise

en

charge

de

la

recette

(voir

cette

rubrique

sur une autre page de ce site).

De

même

en

matière

de

dépenses,

le

décret

n°

2012-1246

du

7

novembre

2012

portant

règlement

général

sur

la

comptabilité

publique

impose

au

comptable,

en

ce

qui

concerne

la

validité

de

la

créance

sur

l’EPLE,

de

vérifier

"également

l'application

des

règles

de

prescription

et

de

déchéance".

La

loi

n°68-1250

du

31

décembre

1968

modifiée

relative

à

la

prescription

des

créances

sur

[...]

les

établissements

publics,

prévoit

que

sont

prescrites

au

profit

des

établissements

publics

toutes

créances

qui

n'ont pas été payées dans un délai de 4 ans à partir du premier jour de l'année suivant celle au cours de laquelle les droits ont été acquis.

Un

comptable

ne

peut

payer

une

créance

de

l’EPLE

au

delà

de

4

ans

à

partir

du

1

janvier

suivant

la

naissance

de

la

créance,

sauf

si

ce

délai

de

prescription

a

été

suspendu.

Ainsi,

le

comptable

saisi

d’une

demande

de

paiement

d’une

facture

vieille

de

4

ans

atteinte

par

la

déchéance

quadriennale

ne

pourra

payer

sans

engager

sa

responsabilité.

Lorsque le comptable constate que la prescription quadriennale est acquise au profit de l'EPLE, il doit suspendre le paiement et en informer l'ordonnateur qui peut :

- soit produire la preuve que la prescription a été interrompue conformément aux dispositions de l'article 2 de la loi n°68-1250 du 31 décembre 1968,

-

soit

produire

une

délibération

du

conseil

d'administration

de

l'EPLE

qui,

conformément

à

l'article

6

de

cette

même

loi,

relève

"en

tout

ou

en

partie

[les

créanciers]

de

la

prescription

à

raison

de

circonstances

particulières

et

notamment

de

la

situation

du

créancier".

Le

dernier

alinéa

de

cet

article

précise

"Ces

délibérations

doivent

être

motivées

et

être

approuvées

par

l'autorité

compétente

pour

approuver

le

budget

de

la

collectivité

intéressée".

La

liste

des

PJ

des

dépenses

publiques

locales

prévoit

que

les pièces justificatives de la dépenses sont la décision de l'assemblée délibérante de ne pas opposer la prescription ou [la] copie de l'acte interruptif de prescription.

Par

contre

du

moment

que

la

dette

(la

facture)

n’est

pas

atteinte

par

cette

déchéance

quadriennale

elle

doit

être

payée

si

elle

est

normalement

due

(oubli

de

mandatement,

non

prise

en

compte

en

extourne,

facture

non

parvenue,

remise

tardive,

etc…).

La

facture

est

mandatée

au

compte

par

nature

avec

un

certificat

expliquant le cas échéant le retard de mandatement ; après vérification bien entendu qu’elle n’a pas fait l’objet d’un règlement antérieur.

IX - La suspension (rejet) d’un paiement par le comptable, sa réquisition par l’ordonnateur

.

Voir le passage sur la

suspension

du paiement par le comptable et sa

réquisition

par l’ordonnateur sur une autre page de ce site.

X -

Justification

des règlements.

L’article 7 de l’arrêté du 24 décembre 2012 précise que la justification des règlements est constituée soit :

a) Par l'acquit du bénéficiaire d'un paiement en espèces ;

b)

Par

une

mention

portée

par

le

comptable

public

sur

les

ordonnances,

mandats

ou

documents

en

tenant

lieu

et

indiquant

la

date

à

laquelle

a

été

opéré

le

règlement

par

virement

ou

par

lettre

de

change-relevé

ou

par

chèque.

Le

comptable

d’EPLE

doit

donc

faire

figurer

sur

le

bordereau

de

mandat

la

date

du

règlement

;

cette

mention

sert

aussi pour vérifier le respect du délai global de paiement (DGP.)

c) Par un enregistrement informatique détaillant les règlements.

XI -

Délai golbal de paiement.

Voir

cette page

du site.

XII -

Seuils

.

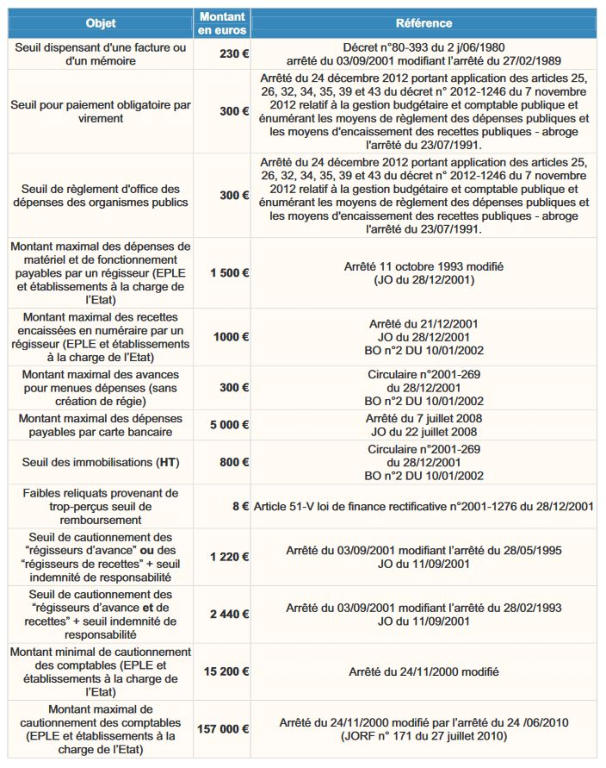

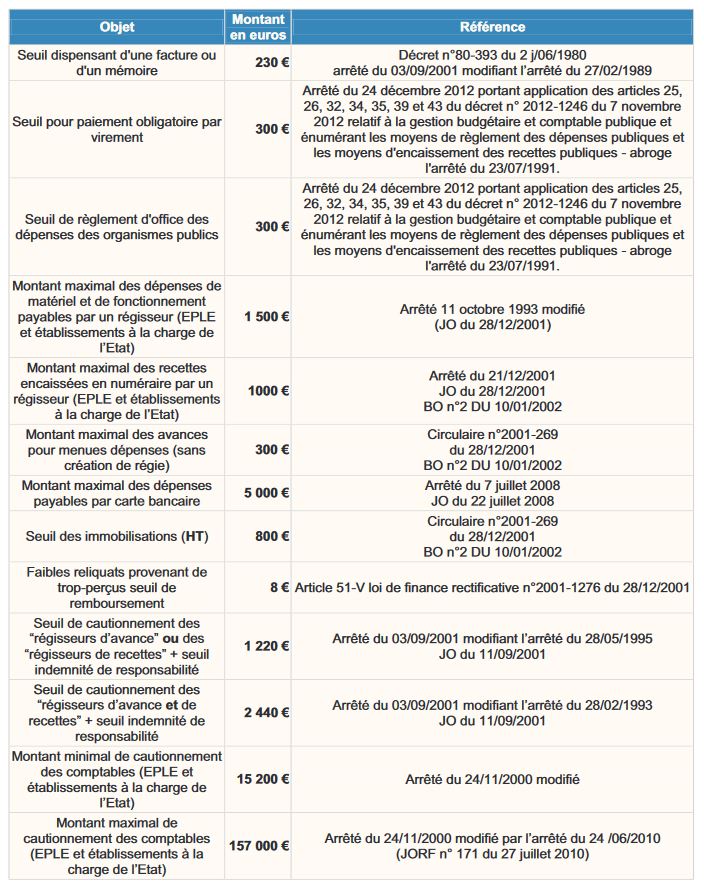

Ci-dessous le tableau des seuils en euros (actualisé avec l’arrêté du 24 décembre 2012).

A

noter

par

ailleurs

que

les

ordonnateurs

sont

autorisés,

dans

les

conditions

prévues

à

l'article

L.

1611-5

du

code

général

des

collectivités

territoriales,

à

ne

pas

émettre

les ordres de recettes correspondant aux créances dont le montant initial en principal est inférieur à 15 €.

Sommaire

Textes de base

08/23

{kind=link}