© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 / 2025

Les personnels (3)

VIII.6 -

Responsabilité

du comptable.

Au

01/01/2023

il

y

a

eu

une

réforme

de

la

responsabilité

pécuniaire

personnelle

des

agents

comptables

(RPP)

et

des

régisseurs.

Désormais

les

comptables

et

les

régisseurs

relèvent

de

la

responsabilité

commune

à

tous

les

agents

publics

:

la

Responsabilité

des

Gestionnaires

Publics

(

RGP

).

Cette

responsabilité

est

détaillée

dans

une autre

page

de ce site.

Concernant

l’agent

comptable,

l’article

L.131-7

du

CJF

confirme

que

«

si,

dans

le

cadre

des

contrôles

qu'il

est

tenu

d'effectuer,

le

comptable

constate

des

irrégularités,

il

suspend

le

paiement

et

en

informe

l'ordonnateur.

Ce

dernier

a

alors

la

faculté

d'opérer

une

régularisation

ou

de

requérir

par

écrit

le

comptable

public

de

payer.

Les

comptables

ne

sont

pas

responsables

des

opérations

qu'ils

ont

effectuées

sur

réquisition

régulière

des

ordonnateurs

».

C’est

l’inscription

au

niveau

législatif

de

la

procédure de réquisition prévue par le décret du 7 novembre 2012 (art. 38) relatif à la gestion budgétaire et comptable publique.

Avant

le

1

janvier

2023,

les

comptables

publics

étaient

soumis

à

un

régime

spécifique

de

responsabilité

:

la

responsabilité

personnelle

et

pécuniaire.

Ce

régime

dérogatoire

au

droit

commun

de

la

responsabilité

des

agents

public

était

un

régime

en

vertu

duquel

le

comptable

était

tenu

de

compenser

sur

ses

deniers

personnels

les

conséquences d’une irrégularité affectant les comptes de l’organisme public dont il devient, au sens propre, le débiteur.

VIII.7 -

Audit

sur place.

Les

agents

comptables,

comme

les

ordonnateurs

ou

les

gestionnaires,

peuvent

faire

l’objet

de

contrôle

sur

place

de

la

part

des

inspecteurs

vérificateurs

des

Finances

ou

des

magistrats

de

la

CRC.

Ci-aprés

deux

analyses

du

rectorat

de

Lille

qui

donnent

des

indications

précieuses

sur

les

points

relevés

lors

de

ces

audits

:

une

première

analyse

(2012) et une

autre

de 2011. Un

condensé

des observations des audits réalisés en 2018.

Une

liste

des documents à avoir lors d’un audit.

Un

diaporama

sur la démarche d'audit pratiqué par les Finances présenté lors du séminaire des nouveaux agents comptables en 2012.

Là aussi il;convient de garder à l’esprit que ces document datent d’avant la réforme de 2023 sur la responsabilité.

VIII.8 - Devoir d’

alerte

du comptable.

L’ordonnance

de

mars

2022

sur

la

nouvelle

Responsabilité

des

gestionnaires

publics

avec

l’article

L131-7

du

code

des

juridictions

financières

confirme

que

«

si,

dans

le

cadre

des

contrôles

qu'il

est

tenu

d'effectuer,

le

comptable

constate

des

irrégularités,

il

suspend

le

paiement

et

en

informe

l'ordonnateur.

Ce

dernier

a

alors

la

faculté

d'opérer

une

régularisation

ou

de

requérir

par

écrit

le

comptable

public

de

payer.

Les

comptables

ne

sont

pas

responsables

des

opérations

qu'ils

ont

effectuées

sur

réquisition

régulière

des

ordonnateurs

».

C’est

l’inscription

au

niveau

législatif

de

la

procédure

de

réquisition

prévue

par

le

décret

du

7

novembre

2012

(art.

38)

relatif

à

la

gestion

budgétaire

et

comptable

publique.

Plus

significatif,

le

même

article

L.131-7

indique

que

«

dans

les

conditions

prévues

par

décret,

le

comptable

peut

signaler

à

l'ordonnateur

toute

opération

qui

serait

de

nature

à

relever

des

infractions

prévues

à

l'article

L.131-9

»

;

c’est-à-dire

les

infractions

aux

règles

relatives

à

l'exécution

des

recettes et des dépenses ou à la gestion des biens de l'établissement dont il assure la comptabilité.

Instruction

de la DGFiP du 6 août 2010 relative au devoir d'alerte dans le secteur public local.

Une

étude

très complète de l’académie d’Aix-Marseille sur le sujet.

Abrogeant

l'instruction

Charasse

du

10

juillet

1990,

l'instruction

de

la

DGFIP

n°

10-020-M0

du

6

août

2010

explicite

le

sens

et

la

portée

du

devoir

d'alerte

dans

le

secteur

public

local

et

rappelle

que

les

comptables

publics

sont

tenus

de

signaler

à

leur

hiérarchie

les

infractions

pénales

et

illégalités

constatées

dans

l'exercice

de

leurs

fonctions

mais

également

les

dérives

de

gestion

des

ordonnateurs

afin

de

permettre

une

réaction

plus

rapide

des

préfets

dans

le

cadre

de

leur

contrôle

budgétaire.

L'instruction

invite

par

ailleurs

les

directions

départementales

des

finances

publiques

à

resserrer

leurs

liens

avec

les

autorités

compétentes

(procureurs,

préfets,

juridictions

financières)

afin de donner suite aux alertes reçues.

VIII.9 - Comptable

commis

d’office, comptable intérimaire, etc…

Voir aussi la page précédente.

VIII.9.1 - Comptable commis d’office.

Décret n° 2007-1276

du 27 août 2007 relatif aux comptables commis d'office pour la reddition des comptes des comptables publics et assimilés.

L’

instruction

du 5 octobre 2007 sur la nomination et la rétribution des commis d’office.

Dans

le

cas

où

un

comptable

public

n'a

pas

produit

ses

comptes

au

juge

des

comptes

dans

les

délais

déterminés

par

les

textes

régissant

l'organisme

public,

national

ou

local, auprès duquel il est placé, un agent commis d'office peut être chargé de la production des comptes en lieu et place du comptable défaillant.

L'agent

commis

d'office

est

nommé

dans

les

mêmes

conditions

que

celles

régissant

la

nomination

du

comptable

public

défaillant.

Cette

décision

est

portée

à

la

connaissance du comptable commis d'office, du comptable public défaillant et de l'organisme public.

Le délai imparti au comptable commis d'office pour produire le compte de l'organisme public ne peut excéder trois mois.

Toutefois,

ce

délai

de

trois

mois

peut

être

prorogé

pour

une

durée

au

plus

égale

par

l'autorité

qui

a

nommé

le

comptable

commis

d'office,

si

cette

autorité

constate

l'impossibilité de respecter le délai initialement prévu.

Le comptable commis d'office perçoit une rétribution qui lui est versée par l'organisme public qui rémunère ou indemnise le comptable défaillant.

VIII.9.2 - Le comptable intérimaire.

Arrêté du 29 décembre 2022

relatif à l'organisation du service des comptables publics.

Note

du

5

avril

2023

relative

à

l’organisation

du

service

des

comptables

publics

qui

compléte

l’arrêté

en

précisant

les

modalités

de

serment,

d’installation,

de

remise

de

service, d’intérim.

Ses annexes

avec des modèles d’imprimés.

Lorsque

le

comptable

titulaire

cesse

ses

fonctions

sans

qu'un

successeur

ne

soit

installé,

ou

lorsqu’il

est

absent

ou

susceptible

de

l'être,

notamment

pour

une

durée

supérieure

à

deux

mois,

il

y

a

lieu

à

nomination

d’un

intérimaire.

Les

comptables

intérimaires

sont

dispensés

de

la

prestation

de

serment.

En

fin

d'intérim,

un

procès-verbal

contradictoire de remise de service est dressé entre l'intérimaire et le nouveau comptable titulaire, sauf lorsque l'intérimaire devient titulaire.

Extrait

de

la

M9-6(version

2015)

:

Un

intérimaire

est

nommé

lorsque

l’intérêt

du

service

exige

qu’une

fonction

non

pourvue

d’un

titulaire

responsable

continue

à

être

exercée.

Son

installation

s’effectue

dans

les

mêmes

conditions

que

celles

de

l’agent

comptable

en

titre.

Cette

fonction

d’intérimaire

peut

être

confiée

à

un

agent

déjà

titulaire

d’un

poste

comptable

mais

aussi

à

un

agent

n’exerçant

pas

cette

fonction.

L’intérimaire

exerce

ses

fonctions

dans

les

mêmes

conditions

que

l’agent

comptable

en

titre.

Il

y

a

lieu

à

constitution

d'un

intérim

notamment

lorsque

:

-

le

comptable

titulaire

cesse

ses

fonctions

sans

que

son

remplaçant

ait

été

installé

;

-

le

comptable

titulaire

est

absent

ou

susceptible

de

l'être

pour

une

durée

excédant

deux

mois

;

-

le

comptable

titulaire

a

des

absences

inférieures

à

deux

mois

dont

la

répétition

est

susceptible

de porter atteinte à la continuité du service public. L’intérimaire n’est astreint ni à prestation de serment ni à constitution de garanties.

La

note

d’avril 2023 précise les dispositions en vigueur.

VIII.10 -

Indemnités

des comptables et gestionnaires.

Au

décret du 10 mars 2009

, le nouveau mode de calcul des indemnités pour les comptables et le

tableau

des nouveaux montants.

Arrêté

du

4

janvier

2008

modifié

en

2009

et

2023,

fixant

les

taux

annuels

des

indemnités

allouées

aux

agents

comptables

et

gestionnaires

des

établissements

d'enseignement.

IX - Emplois fonctionnels d'agent comptable (EPCSP et CROUS).

Deux décrets fixent les conditions de nomination dans les emplois d’agent comptable d’EPCSP et de CROUS.

Un

décret n° 2017-404

du 27 mars 2017 relatif aux emplois d'agent comptable des services des établissements publics à caractère scientifique, culturel et professionnel ;

Un

décret n° 2017-405

du 27 mars 2017 relatif aux emplois d'agent comptable de centre régional des œuvres universitaires et scolaires (CROUS).

X - Les

régisseurs

.

Au

01/01/2023

il

y

a

eu

une

réforme

de

la

responsabilité

pécuniaire

personnelle

des

agents

comptables

(RPP)

et

des

régisseurs.

Désormais

les

régisseurs

relévent

de

la

responsabilité commune à tous les agents publics : la Responsabilité des Gestionnaires Publics (RGP).

X.1 - Généralités sur les régies.

>

Un

ouvrage

d’Aix-Marseille (01/23) sur les régies, avec des exemples d’actes.

Décret

n°

2020-542

du

7

mai

2020

relatif

aux

régies

de

recettes

et

d'avances

instituées

auprès

des

établissements

publics

locaux

d'enseignement.

Ce

décret

est

complété

par l’

arrêté

du 13 août 2020 qui abroge l’arrêté du 11 octobre 1993.

Un

fichier PDF

où le nouveau décret est repris intégralement avec les dispositions applicables du décret du 26 juillet 2019 qui sont reproduites.

Un

document

de la DAF suite à l’arrêté d’août 2020.

Voir aussi sur une autre page du site la problématique du

dépot de fonds

à La Poste.

Le

texte

pour

les

EPLE

:

l’

instruction

codificatrice

n°

05-42-M9-R

du

30/09/2005

sur

les

régies

de

recettes

et

d’avances

des

EPLE.

Il

doit

cependant

être

lu

en

prenant

en

compte les dispositions de l’

arrêté

du 13 août 2020 qui prévalent sur l’instruction.

En

finances

publiques,

les

comptables

publics

sont

les

seules

personnes

habilitées

au

maniement

des

fonds

publics.

Mais

la

loi

et

la

jurisprudence

admettent

cependant

d’autres personnes habilitées à manier les fonds publics ; ce sont notamment les régisseurs régulièrement nommés et les mandataires ou subordonnés du comptable.

Extrait de la M9-6 (version 2015) :

«

Conformément

à

l'article

22

du

décret

n°

2012-1246

du

7

novembre

2012

relatif

à

la

gestion

budgétaire

et

comptable

publique,

des

régisseurs

peuvent

être

chargés

pour

le compte des comptables publics d'opérations d'encaissement ou de paiement.

Le

régisseur

n'a

pas

qualité

de

comptable

public.

Il

est

habilité

à

effectuer

certaines

opérations

normalement

réservées

à

l'agent

comptable,

opérations

dont

il

est

personnellement et pécuniairement responsable dans les mêmes conditions qu'un comptable public.

Un

régisseur

est

dit

«

de

recettes

»

quand

il

est

chargé

des

opérations

d'encaissement,

et

«

d'avances

»

s'il

effectue

des

opérations

de

paiement.

Une

même

personne

peut cumuler les deux fonctions.

L'institution

d'une

régie

répond

à

la

nécessité

de

faciliter

les

rapports

entre

les

usagers

et

les

services

comptables

et

d'effectuer

certaines

opérations

dans

des

délais

très

brefs.

Le

recours

à

une

régie

n'est

cependant

possible

que

pour

certaines

opérations

de

dépenses

et

de

recettes,

fixées,

pour

les

EPLE,

par

l’arrêté

du

11

octobre

1993

modifié.

Ainsi, les décisions du chef d’établissement de création de régies sont immédiatement exécutoires.

Les

régisseurs

de

recettes

et/ou

d'avances

sont

nommés

par

le

chef

d'établissement

parmi

le

personnel

de

l’EPLE,

avec

l'agrément

de

l’agent

comptable.

Ils

sont

tenus

de

constituer

un

cautionnement,

variable

en

fonction

du

montant

de

la

régie

conformément

à

l’arrêté

du

28

mai

1993

modifié

relatif

aux

taux

de

l'indemnité

de

responsabilité

susceptible

d'être

allouée

aux

régisseurs

d'avances

et

aux

régisseurs

de

recettes

relevant

des

organismes

publics

et

montant

du

cautionnement

imposé

à

ces

agents.

Toutefois,

l’adjoint

gestionnaire

non

comptable

doit

être

institué

régisseur

d’avances

et

de

recettes

lorsqu’il

est

amené,

dans

le

cadre

de

ses

fonctions,

à

effectuer

certains

paiements ou à percevoir certaines recettes, en particulier les frais scolaires, les hébergements ou la vente de prestations effectuées par l’établissement.

»

Actuellement,

l’institution

des

régies

d’avances

et

de

recettes

dans

ces

établissements

est

prévue

par

l'

arrêté

du

13

août

2020

habilitant

les

ordonnateurs

des

établissements publics locaux d'enseignement et des centres de ressources, d'expertise et de performance sportive à instituer des régies d'avances et de recettes

X.2 - Constitution des régies.

X.2.1 - Choix du régisseur.

Les régisseurs de recettes et d'avances sont nommés par le chef d'établissement avec l'agrément de l'agent comptable (article R421-70 du code de l’éducation).

L'ordonnateur

d'un

établissement

public

local

d'enseignement

peut,

après

avis

conforme

du

comptable

public

assignataire,

décider

de

créer

des

régies

d'avances

pour

le

paiement des dépenses prévues par l'article 5 du décret du 7 mai 2020 susvisé.

Il faut donc un avis conforme du comptable sur la nomination du régisseur. Un

document

concernant l’avis conforme du comptable donne des éléments sur ce point .

L’avis

conforme

du

comptable

est

un

préalable

obligatoire

avant

toute

nomination,

qu’il

s’agisse

d’un

régisseur

ou

d’un

mandataire.

Cet

avis

conforme

vaut

agrément

du

régisseur

ou

d’un

mandataire

par

le

comptable

public.

L'ordonnateur

ne

peut

donc

passer

outre

un

avis

défavorable.

La

possibilité

de

délivrer

un

avis

conforme

pour

la

nomination

d’un

régisseur

relève

de

la

seule

appréciation

du

comptable.

L’avis

conforme

doit

être

délivré

à

l’autorité

compétente

par

écrit

(courrier

ou

courriel)

et

doit

être

conservé

par

l’ordonnateur

et

le

régisseur

dans

le

dossier

de

la

régie.

Pour

la

délivrance

de

son

avis,

les

points

de

contrôle

du

comptable

public

portent

notamment

sur

la

vérification

de

l’absence

d’incompatibilité

d’exercice

de

la

fonction

du

régisseur

ou

du

mandataire,

le

contenu

et

le

formalisme

de

l’acte

de

nomination,

l’examen

de

l’aptitude à exercer les fonctions.

Concernant

le

refus

d’agrément

du

comptable

à

la

nomination

du

régisseur

:

L’agrément

prend,

en

principe,

la

forme

de

la

co-signature

de

l’arrêté

ou

se

manifeste

par

un

accord

donné

sur

un

document

séparé.

Dans

tous

les

cas,

le

refus

d’agrément

définitif

doit

pouvoir

être

formulé

par

écrit

et

être

motivé,

dans

la

mesure

où

il

entraine

pour

le

chef

d’établissement

l’impossibilité

à

nommer

le

régisseur

choisi.

En

cas

de

divergence

non

résolue

et

d’absence

totale

de

solution

interne

trouvée

par

le

chef

d’établissement et l’agent comptable, ceux-ci pourront saisir le rectorat d’académie.

Le

choix

du

régisseur

peut

parfois

poser

question

;

ainsi

l’adjoint

du

chef

d’établissement

peut-il

être

nommé

régisseur

de

recettes

et/ou

de

dépenses

?

Une

réponse

de

2011

indique

que

«les

régisseurs

de

recettes

et

/

ou

d'avances

sont

nommés

par

le

chef

d'établissement

parmi

le

personnel

de

l'EPLE

avec

l'agrément

de

l'agent

comptable

(article

9

de

l'arrêté

modifié

du

11

octobre

1993).

Rien

ne

s'oppose

à

ce

que

l'adjoint

au

chef

d'établissement

soit

nommé

régisseur.

Avant

l’arrêté

d’août

2020

cela

n’était

cependant

pas

possible

s'il

avait

reçu

délégation

pour

exercer

des

fonctions

d'ordonnateur

conformément

car

la

règle

exigeait

alors

que

les

fonctions

comptables

soient

distinctes

des

fonctions

de

liquidation

et

de

contrôle.

Mais

depuis

l’

article

9

de

l’arrêté

du

13

août

2020

est

venu

bouleverser

la

donne

en

précisant

que

«par

dérogation

à

l'

article

3

du

décret

du

7

mai

2020

susvisé,

les

fonctions

de

régisseurs

peuvent

être

exercées

par

l'ordonnateur

d'un

établissement

public

local

d'enseignement ou d'un centre de ressources, d'expertise et de performance lorsque l'organisme est doté de cinq agents administratifs ou moins».

La même problématique existait pour le gestionnaire ayant délégation ; il semble que cet arrêté lève toute difficulté.

Les fonctions de régisseur d'avances et de régisseur de recettes peuvent être confiées à un même agent.

Lorsque

le

régisseur

est

appelé

à

s'absenter

de

manière

fréquente

voire

prolongée,

un

régisseur

suppléant

est

prévu

par

l'acte

constitutif

de

la

régie.

L'acte

de

nomination

du

régisseur

titulaire

doit

désigner

le

suppléant

destiné

à

le

remplacer

en

cas

d'absence

pour

maladie,

congé

ou

tout

autre

empêchement

exceptionnel.

Le

régisseur suppléant doit être désigné avec l'agrément de l'agent comptable. Voir

article 6

du décret du 26 juillet 2019.

Un

régisseur

intérimaire

doit

être

nommé

en

cas

de

cessation

des

fonctions

du

régisseur

dans

l'attente

de

la

nomination

d'un

nouveau

régisseur,

ou

en

cas

d'absence

ou

d'empêchement du régisseur pour une durée supérieure à 2 mois.

X.2.2 - Cautionnement des régisseurs.

Depuis la réforme de la RPP des comptables et des régisseurs à compter du 1 janvier 2023 il n’y a plus de cautionnement pour les régisseurs.

X.2.3 - Indemnité de régisseur.

Une indemnité de responsabilité est possible, non cumulable avec l'indemnité de fonctions, de sujétions et d'expertise prévue par le décret n° 2014-513 du 20

mai

2014

portant

création

d'un

régime

indemnitaire

tenant

compte

des

fonctions,

des

sujétions,

de

l'expertise

et

de

l'engagement

professionnel

dans

la

fonction

publique

de l'Etat pour les corps de fonctionnaires qui bénéficient de ces dispositions.

Arrêté

du

28

mai

1993

relatif

aux

taux

de

l'indemnité

de

responsabilité

susceptible

d'être

allouée

aux

régisseurs

d'avances

et

aux

régisseurs

de

recettes

relevant

des

organismes publics et montant du cautionnement imposé à ces agents.

X.2.4 - Contenu de la régie.

Les formulaires pour la constitution des régies sont fournis par le logiciel GFC.

La nature des recettes à encaisser est fixée par l'acte constitutif de la régie ; mais quelles sont les recettes encaissables par une régie ?

Pour

lister

les

recettes

autorisées

par

la

régie

on

peut

se

baser

sur

le

message

RCONSEIL

n°

2010-121

;

mais

en

sachant

que

désormais

il

n’y

a

plus

de

liste

de

recettes

et

de

dépenses

particulières

pour

les

EPLE.

L’arrêté

d’août

2020

n’a

rien

prévu,

et

ce

sont

donc

désormais

celles

autorisées

par

le

décret

des

organismes

publics

qui

s’appliquent.

Pour mémoire citons cependant ce message RCONSEIL obsolète :

«

Dans

le

cadre

des

contrôles

des

créations

de

régies,

la

DGFIP

nous

fait

savoir

que

ses

services

constatent

fréquemment

que

les

établissements

prévoient

l'encaissement

de

"loyers

et

charges"

et

qu'ils

sont

amenés

à

répondre

négativement

en

application

de

la

réglementation

actuelle.

Nous

vous

rappelons

en

effet,

que

ce

type

de

recettes

ne

figure

pas

expressément

dans

l'arrêté

cadre

du

11

octobre

1993

relatif

aux régies des EPLE. Les recettes limitativement encaissables par l'intermédiaire d'une régie énumérées à l'article 1er de l'arrêté précité sont :

- Ventes de documents, publications, objets confectionnés, déchets et autres objets divers,

- Droits d'entrée (bibliothèque, expositions, manifestations),

- Droits de diplôme et de certificat,

- Droits d'examen,

- Droits d'inscription à des cours, travaux pratiques et exercices dirigés,

- Frais scolaires perçus forfaitairement,

- Droits d'accès aux restaurants (tickets, cartes magnétiques...),

- Remboursements de services rendus (communications téléphoniques, photocopies),

- Reversements consécutifs à des dégradations et à des prestations en nature indûment perçues et restant à la charge du personnel ou des élèves,

- Participation des familles aux voyages scolaires,

- Ressources perçues au titre de la taxe d'apprentissage.

Les

loyers

et

charges

ne

peuvent

être

assimilés

ni

au

type

de

recettes

intitulé

"Remboursements

de

services

rendus"

puisque

seules

sont

concernées

les

communications

téléphoniques

et

les

photocopies,

ni

à

celui intitulé "Reversements consécutifs ....à des prestations en nature indûment perçues et restant à la charge du personnel...".».

Le

montant

maximum

des

dépenses

de

matériel

et

de

fonctionnement

payables

par

opération

par

un

régisseur

est

désormais

fixé

à

2

000

€,

sauf

dérogation

pour

les

sorties et voyages.

X.3 - Les écritures de la régie.

Comptabilité

.

Sauf

dérogation

accordée

par

le

ministre

chargé

du

budget,

les

régisseurs

doivent

ouvrir

un

compte

de

dépôt

de

fonds

au

Trésor.

Vous

trouverez

dans

ce

document

de

l’académie d’Aix-Marseille quelques planches décrivant les principaux schémas.

X.4 - Les contrôles des régies.

L’article

10

de

l’arrêté

du

13

août

2020

indique

que

les

agents

comptables

doivent

procéder

ou

faire

procéder

au

moins

une

fois

tous

les

deux

ans

à

la

vérification

sur

place des régies (article 10 de l’arrêté du 13 août 2020).

Le titre 6 de l’

instruction

codificatrice du 21 avril 2006 apporte des éléments intéressants sur la nature et la portée de ce contrôle des régies.

X.5 - La responsabilité des régisseurs.

Depuis le 1 janvier 2023 les régisseurs, comme les comptables, n’ont plus de RPP (responsabilité personnelle pécuniaire) mais relévent désormais de la

RGP

.

X.6 - Passation de service.

Une

remise

de

service

est

obligatoire

entre

le

régisseur

sortant

et

le

régisseur

entrant

dans

des

conditions

précisées

par

arrêté

du

ministre

chargé

du

budget.

Le

régisseur

entrant et le régisseur sortant peuvent donner mandat pour se faire représenter lors de la remise de service.

Lors

d’une

passation

de

service

:

si

la

passation

de

service

est

consécutive

à

un

changement

de

comptable,

la

régie

n’a

pas

à

être

clôturée

;

mais

si

la

passation

de

service est consécutive à une restructuration du groupement comptable, la clôture doit être effectuée.

X.7 - Régie : dépenses et plafond.

Sauf dérogation accordée par le ministre chargé du budget, peuvent seuls être payés par l'intermédiaire d'une régie :

1°

Dans

la

limite

d'un

montant

fixé

par

arrêté

du

ministre

chargé

du

budget,

2

000

€

par

opération,

les

dépenses

non

immobilisées

de

matériel

et

de

fonctionnement

non

comprises dans un marché public passé selon une procédure formalisée ;

2°

La

rémunération

des

personnels

payés

sur

une

base

horaire

ou

à

la

vacation,

y

compris

les

charges

sociales

y

afférentes,

dès

lors

que

ces

rémunérations

n'entrent

pas

dans le champ du paiement sans ordonnancement préalable des rémunérations ;

3° Les secours urgents et exceptionnels ;

4° Les frais de déplacements temporaires, y compris les avances sur ces frais ;

5° Dans la limite d'un montant fixé par arrêté du ministre chargé du budget, 2 000 € par opération, les dépenses d'intervention et les subventions.

Par

dérogation

peuvent

être

payés

au-delà

de

ce

plafond

de

2

000

€

:

les

frais

exposés

à

l'occasion

de

voyages

scolaires,

que

ceux-ci

soient

ou

non

effectués

dans

le

cadre

d'appariements

entre

établissements

d'enseignement,

sous

la

forme

d'avances

ou

après

service

fait

;

les

frais

exposés

à

l'occasion

de

sorties

effectuées

sur

temps

scolaire, sous la forme d'avances ou après service fait.

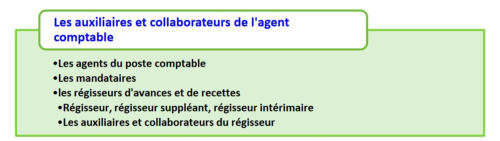

XI - Les

collaborateurs

du régisseur et du comptable.

Deux catégories de collaborateurs interviennent généralement pour le compte du comptable ou du régisseur sans avoir de responsabilité comptable :

-

un

personnel

généralement

membre

de

l’intendance,

qui

intervient

quotidiennement

sous

l’autorité

du

comptable

ou

du

régisseur

:

on

peut

le

désigner

sous

les

termes de caissier ou mandataire.

-

un

personnel

généralement

extérieur

au

bureau

de

l’intendance,

qui

intervient

occasionnellement

(pour

un

voyage

par

exemple)

sans

avoir

la

qualité

de

régisseur

: on le désigne sous le terme de mandataire ou détenteur d’avances.

XI.1 - Textes.

Guide

de l’agent comptable et du régisseur d’Aix-Marseille, pages 34 et suivantes.

Un

document

de

l’académie

de

Marseille

qui

fait

le

point

sur

le

maniement

des

deniers

publics

par

les

collaborateurs

du

gestionnaire

ou

du

régisseur

(attention

ce

texte

n’est pas à jour pour la responsabilité).

Décret n° 2012-1246

du 7 novembre 2012 portant règlement général sur la comptabilité publique.

Les

avances

pour

menues

dépenses

se

distinguent

des

régies

d’avance.

Elles

répondent

au

mode

d’organisation

et

aux

besoins

spécifiques

des

établissements.

Pour

faciliter

la

réalisation

des

opérations

ne

nécessitant

pas

la

création

de

régies

en

raison

de

leur

caractère

ponctuel

et

de

leur

montant

peu

important,

on

peut

procéder

à

titre

temporaire

ou

permanent

à

des

avances

pour

menues

dépenses

au

comptant

qui

sont

confiées

à

un

tiers

(infirmière,

chef

de

travaux,

enseignant…),

qui

est

soit

un

détenteur d’avances, soit un mandataire.

XI.2 - Les caissiers, agents de l’intendance.

Dans

une

intendance,

et

plus

particulièrement

dans

une

agence

comptable,

plusieurs

personnels

interviennent

pour

encaisser

des

recettes

ou

régler

de

menues

dépenses

à la place de l’agent comptable ou du gestionnaire-régisseur.

Seul

le

chef

de

poste

a

la

qualité

de

comptable.

Les

autres

agents

affectés

au

poste

ne

sont,

quel

que

soit

leur

grade,

que

des

subordonnés

du

comptable,

pour

le

compte

duquel

ils

opèrent

et

qui

est

seul

responsable

de

toutes

les

opérations

faites

dans

le

poste.

Idem

pour

un

gestionnaire-régisseur

dont

les

collaborateurs

à

l’intendance

peuvent aussi faire des encaissements.

Il

est

nécessaire

que

la

fiche

de

poste

des

différents

personnels

affectés

à

l’intendance

précise

les

opérations

monétaires

qu’ils

sont

autorisés

à

faire

pour

le

compte

du

comptable ou du régisseur. Une procuration peut également être établie (

exemple

pour un collaborateur de régisseur).

XI.3 - Le mandataire, le détenteur d’avance..

Le «détenteur» ou le « mandataire » agit pour le compte et sous la responsabilité entière du comptable ou du régisseur.

L’agent comptable ou le régisseur doit veiller à la régularisation rapide des avances versées, soit par reversement de l’avance, soit par mandatement.

XI.3.1 - Le

détenteur

d’avance.

L'avance

pour

menue

dépenses

est

prévue

et

autorisée

par

la

circulaire

n°

91-132

du

10

juin

1991

modifiée

(BO

hors

série

du

28

octobre

1993).

Le

compte

548

enregistre

les

avances

confiées

à

titre

permanent

ou

occasionnel

à

certains

agents

pour

le

règlement

au

comptant

des

menues

dépenses

(achats

de

matériel

et

de

fonctionnement)

et dont le faible montant ne justifie pas l’institution d’une régie d’avances.

Le

montant

de

ces

avances,

qui

ne

peut

excéder

300

€

est

fixé

par

décision

de

l'ordonnateur,

sur

avis

favorable

de

l'agent

comptable.

Les

avances

pour

menues

dépenses constituent un mode de règlement des dépenses confiées à un tiers sous la responsabilité de l'agent comptable.

L’agent

qui

reçoit

cette

avance

doit

en

justifier

l’emploi

(par

exemple,

par

la

fourniture

de

tickets

de

caisse)

et

remettre

les

pièces

justificatives

de

dépenses

au

minimum

une

fois

par

mois.

Le

bordereau

des

achats

au

comptant

est

établi

au

fur

et

à

mesure

et

les

mandats

sont

enregistrés

au

vue

du

bordereau

et

des

justificatifs

(tickets

joints

au double du bordereau).Enfin l’agent doit restituer la part de l’avance non utilisée à l’agent comptable (ou le cas échéant au régisseur).

Cette

procédure

est

dérogatoire

sur

deux

points

:

dépense

avant

ordonnancement

préalable

et

dépense

non

réglée

par

le

comptable

public.

Elle

doit

donc

être

limitée

dans la fréquence et les montants.

XI.3.2 - Le

mandataire

.

L’agent

comptable

ou

le

régisseur

peut

désigner

des

mandataires

pour

opérer

en

leur

nom.

Une

procuration

établie

sur

papier

libre

définit

les

pouvoirs

confiés

au

mandataire. A titre d’exemple, le mandataire peut :

- collecter la participation des familles pour un voyage ;

- collecter les sommes résultantes de la vente d’objet confectionnés ;

- encaisser les règlements des clients dans un restaurant d’application.

Le mandataire agit sous la responsabilité « personnelle et pécuniaire » de celui qui l’a désigné : l’agent comptable ou le gestionnaire-régisseur.

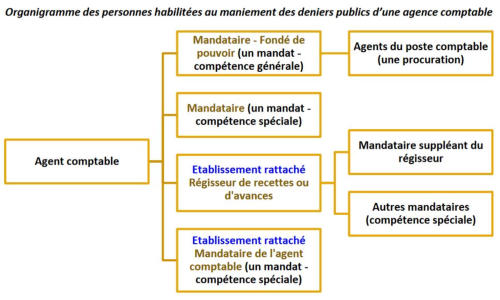

XI.3.3 - Le mandataire du comptable : le

fondé

de pouvoir :

Le

fondé

de

pouvoirs

est

un

agent,

généralement

de

catégorie

A,

qui

assure,

sous

l'autorité

de

l'agent

comptable,

la

coordination

de

l'ensemble

des

activités

de

l'agence

comptable

et

garantit

la

tenue

des

opérations

comptables.

Il

dispose

de

trois

agents

qu'il

encadre

et

d'une

délégation

générale

de

signature

pour

agir

au

nom

de

l'agent

comptable.

Les

comptables

publics

peuvent

constituer

des

mandataires

ou

fondés

de

pouvoirs

pour

opérer

en

leur

nom

et

sous

leur

responsabilité

(articles

15

et

16

du

décret

n°

2012-1246du

7

novembre

2012

relatif

à

la

gestion

budgétaire

et

comptable

publique).

Le

mandat

résulte

d’une

procuration

écrite

qui

peut

être

conférée

par

simple

lettre.

La

procuration

peut

être

générale

ou

spéciale

à

certains

actes

expressément

énoncés

;

à

titre

d’exemple

:

suppléer

l’absence

de

l’agent

comptable,

collecter

la

participation

des

familles

pour

un

voyage

scolaire,

pour

des

objets

confectionnés

ou

pour

la

cotisation

sécurité

sociale

des

étudiants,

etc.).

Le

mandat

peut

être

révoqué

à

tout moment et il cesse de plein droit par le décès du mandant ou par la sortie de fonctions soit du mandant, soit du mandataire.

XI.3.4 - Le mandataire du régisseur :

Les

régisseurs

ont

la

faculté

de

désigner,

sous

leur

responsabilité

et

après

autorisation

de

l'ordonnateur,

un

mandataire.

Les

conditions

particulières

de

recouvrement

de

certains

droits

et

de

paiement

de

certaines

dépenses

peuvent

justifier

que

celles-ci

soient

réalisées

par

d’autres

personnes

habilitées

qui

interviennent

en

qualité

de

mandataires

pour

le

compte

et

sous

la

responsabilité

du

régisseur

(par

exemple,

un

enseignant

pour

collecter

les

participations

pour

un

voyage).En

tout

état

de

cause,

la

délégation

est

personnelle

et

ne

doit

être

consentie

par

le

régisseur

qu'à

un

agent

présentant

les

garanties

nécessaires.

Une

procuration

établie

sur

papier

libre,

définit

les

pouvoirs

confiés

au

mandataire

;

elle

est

visée

par

l'agent

comptable

qui

doit

veiller

à

ce

que

la

qualité

du

mandataire

réponde

bien

à

la

valeur

du

service

attendu.

Les

dépenses

(voire

les

recettes)

que

le

mandataire

d'un

régisseur

est

ainsi

autorisé

à

payer

(ou

à

encaisser)

doivent

être

expressément

déterminées

dans

la

procuration.

De

même,

dans

les

EPLE

non

siège

d'agence

comptable,

les

recettes

que

le

mandataire

d'un

régissseur-gestionnaire

est

autorisé

à

encaisser

sont

expressément

déterminées

dans

la

procuration.

Le

régisseur

informe

le

comptable

de

la

désignation

d'un

mandataire

en

lui

adressant

la

copie

de

la

procuration

ainsi

que

le

spécimen

de

la signature du mandataire.

En haut de cette page vous trouverez des exemples de convention de mandat.

Voir page suivante la RGP, l’orgaisation du poste comptable, etc…

R

éférentiel de la passation de service gestion

Régie temporaire voyage scolaire

Certificat de libératio définitive du régisseur

Procuration collaborateur régisseur

Convention de mandat

Mandat pour détenteur d’avance annuelle

Mandat pour détenteur d’avance temporaire

Convention de groupement comptable

Imprimés - modèles

Décret n° 2012-1246 du 7 novembre 2012

Arrêté du 29 décembre 2022

Vadémécum du comptable ou du régisseur

Guide ‘’ La comptabilité de L’EPLE ‘’

Instruction codificatrice n° 05-42-M9-R

Décret n° 2020-542 du 7 mai 2020

Arrêté du 21 novembre 2005

Organisation du poste comptable

Convention groupement comptable

Diagnostic du poste comptable

Contrôle interne comptable

Contrôle hiérarchisé de la dépense

Comptes de dépot au Trésor

Textes de base

Personnels de direction

Chef d’établissement

Ordonnateur

Chef d’établissement-adjoint

Directeur adjoint de SEGPA

Conseiller Principal d’Education

DDFPT

Responsable bureau des entreprises

Le gestionnaire

L’agent comptable

Régisseur - Régie

Détenteur d’avance - Mandataire

Fondé de pouvoir

Responsabilité des gestionnaires publics

Organisation du poste comptable

Sommaire

08/24