Gestionnaire03

© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 / 2025 / 2026

Les personnels

VII - Le

gestionnaire

ou adjoint-gestionnaire ou s

ecrétaire général d’EPLE.

Nota

:

Depuis

la

note

de

juillet

2023,

et

même

si

le

code

de

l’Education

n’emploie

pas

le

terme,

le

changement

de

l’appelation

de

l’adjoint

gestionnaire

en

secrétaire général d’EPLE s’est peu à peu imposé. Sur ce site les deux termes seront utilisés indifféremment.

Secrétaire général d’EPLE.

Une

note

du

28

juillet

2023

annonce

l’arrivée

prochaine

des

secrétaires

généraux

d’EPLE

et

des

gestionnaires

délégués

en

EPLE.

Le

terme

«adjoint-gestionnaire»

ayant

été

instauré

par

un

décret

de

2011

il

faudra

attendre

un

texte

de

valeur

juridique

similaire

pour

changer

votre

appelation.

C’est

pourquoi

le

terme

de

«gestionnaire»

sera

utilisé dans la suite de cette page.

Attention

: si les documents ci-dessous comportent des génralités toujours actuelles, ils ne sont pas forcément à jour sur tous les points.

Un

document

de l’académie d’Aix-Marseille « Etre gestionnaire au 1° septembre 2010 ».

Un

document

de Clermont-Fd (2017) pour les nouveaux adjoints-gestionnaires.

Circulaire n° 97-035

du 6 février 1997 : les missions du gestionnaire.

Vade-mecum

(2016) de l'adjoint gestionnaire en EPLE ; non mis à jour depuis 2016 certaines de ses fiches sont obsolétes, notamment en matière de marchés publics.

VII.1 - Définition.

La

dénomination

statutaire

est

«adjoint-gestionnaire»

mais

le

terme

généralement

usité

est

celui

de

«gestionnaire».

Depuis

la

rentrée

2023

le

terme

«secrétaire

général

d’EPLE» (SG d’EPLE) se généralise.

Cette

dénomination

d’adjoint-gestionnaire

est

donnée

par

le

décret

n°

2011-1716

du

1er

décembre

2011

qui

modifie

la

dénomination

de

l'adjoint

du

chef

d'établissement

et

du

gestionnaire,

désormais

désignés

respectivement

sous

les

termes

de

«

chef

d'établissement

adjoint

»

et

«

adjoint

gestionnaire

».

Il

leur

confère

en

outre

la

qualité

de

membre

de

l'équipe

de

direction.

L'adjoint

gestionnaire

peut

désormais,

en

cas

d'absence

ou

d'empêchement

du

chef

d'établissement,

être

nommé

ordonnateur

suppléant, sous réserve qu'il ne soit pas l'agent comptable de l'établissement.

L’

article

R.421-13

du

code

de

l’Education

indique

à

l’alinéa

II

que

:

«

Dans

ses

fonctions

de

gestion

matérielle,

financière

et

administrative,

le

chef

d'établissement

est

secondé

par

un

adjoint

gestionnaire,

membre

de

l'équipe

de

direction,

nommé

par

le

ministre

chargé

de

l'éducation

ou

l'autorité

académique

habilitée

à

cet

effet,

parmi

les

personnels

de

l'administration

scolaire

et

universitaire.

L'adjoint

gestionnaire

est

chargé,

sous

l'autorité

du

chef

d'établissement

et

dans

son

champ

de

compétence,

des relations avec les collectivités territoriales et il organise le travail des personnels administratifs et techniques affectés ou mis à disposition de l'établissement.

».

VII.2 - Les

missions

du gestionnaire.

Les missions du gestionnaire sont notamment définies par la

circulaire n° 97-035

du 6 février 1997 :

Entretien et maintenance :

Pour

l'entretien

courant

des

locaux,

des

installations

et

des

matériels,

le

gestionnaire

fait

appel,

en

fonction

des

nécessités,

aux

personnels

de

l'établissement

ou

aux

services d'une EMOP ou d'entreprises extérieures. Il propose au chef d'établissement les améliorations ou les aménagements qui lui paraissent nécessaires.

Il

est,

d'autre

part,

particulièrement

souhaitable

que

le

gestionnaire

puisse

être

activement

associé

aux

opérations

de

travaux

et

de

maintenance

mises

en

oeuvre

par

la

collectivité

de

rattachement

:

élaboration

des

programmes

et

des

cahiers

des

charges,

liaison

avec

les

différents

partenaires,

réception

des

travaux,

prise

en

charge

de

l'exploitation des ouvrages, constatation des désordres et information de la collectivité de rattachement pour la mise en oeuvre des procédures de garantie.

Il participe aux réunions organisées par la collectivité de rattachement et peut y remplacer le chef d'établissement à sa demande.

Sécurité des locaux :

La

charge

de

la

gestion

matérielle

confère

au

gestionnaire

une

responsabilité

particulière

en

matière

de

sécurité,

aux

côtés

du

chef

d'établissement

et

sous

son

autorité.

Son action dans l'exécution des travaux d'entretien des matériels et des locaux ainsi que dans la prévention des risques est essentielle. A ce titre :

Il est chargé de la tenue du carnet de sécurité ;

Il

prépare

et

coordonne

les

travaux

de

la

commission

d'hygiène

et

de

sécurité

et

assure

la

mise

en

oeuvre

des

mesures

proposées

par

celle-ci

et

adoptées

par

le

conseil

d'administration ;

Il participe à l'élaboration du projet annuel de sécurité soumis au conseil d'administration ;

Il

prépare

l'organisation

périodique

des

exercices

d'évacuation,

sollicite

et

prépare

les

visites

de

la

commission

départementale

de

sécurité

et

des

organismes

de

contrôle

réglementaires ;

Il propose toutes mesures de formation des personnels ATOS.

En

cas

de

danger,

il

doit

informer

le

chef

d'établissement,

exécuter

sans

délai

les

diligences

qui

lui

incombent

et,

le

cas

échéant,

prendre

toute

mesure

conservatoire

de

nature à éviter la réalisation d'un danger imminent.

Administration générale :

La

gestion

des

ressources

humaines

au

niveau

de

l'établissement

incombe

au

gestionnaire,

qui

dirige,

sous

l'autorité

du

chef

d'établissement,

l'ensemble

des

personnels

administratifs et ouvriers, organise leur service et répartit leurs tâches.

Le

gestionnaire

apporte

d'autre

part

son

concours

aux

organes

de

l'établissement

pour

l'exercice

de

leurs

attributions.

Il

aide

en

particulier

au

bon

déroulement

de

la

procédure concernant les actes pris par l'EPLE.

La gestion financière :

Le

gestionnaire

assure

la

gestion

financière

et

tient

la

comptabilité

administrative,

pour

le

compte

et

sous

l'autorité

du

chef

d'établissement.

Il

est

chargé

de

la

mise

en

œuvre du contrôle de gestion appliqué à l'établissement.

Il

tient

la

comptabilité

matière

qui

concerne

l'ensemble

des

stocks

et,

plus

particulièrement,

des

stocks

de

denrées

alimentaires.

Il

contrôle

la

comptabilité

des

objets

manufacturés

ou

des

matières

qui

doit

être

préparée,

sous

l'autorité

et

la

responsabilité

du

chef

d'établissement,

soit

par

le

chef

des

travaux

soit,

à

défaut,

par

le

personnel

enseignant

désigné

à

cet

effet

ou

par

l'adjoint

du

chef

d'établissement.

Il

veille

à

la

conservation

matérielle

des

biens

appartenant

à

l'établissement,

sous

réserve

des

dispositions

spéciales

qui

concernent

les

matériels,

les

collections

et

les

ouvrages

servant

à

l'enseignement

qui

sont

placés

sous

le

contrôle

des

responsables pédagogiques. Le contrôle de la tenue de la comptabilité matière étant placé sous la responsabilité de l'agent comptable.

Textes : voir page suivante.

Charte des pratiques de pilotage en EPLE.

Dans

le

contexte

des

réflexions

et

des

travaux

menés

dans

le

cadre

du

Grenelle

de

l'éducation

et

de

l'agenda

social

avec

le

ministère,

les

représentants

des

personnels

de

direction

ont

exprimé

le

besoin

de

préciser

à

la

fois

le

périmètre

des

missions

de

l'EPLE

et

son

cadre

d'exercice,

dans

un

schéma

de

gouvernance

académique

renouvelé. C’est le sens de la

charte

du 24 août 2021 sur les pratiques de pilotage en EPLE. Un

passage

traite du rôle du gestionnaire.

VII.3 - Le gestionnaire et l’

autorité

fonctionnelle de la collectivité de rattachement.

La

loi

n°

2022-217

du

21

février

2022

relative

à

la

différenciation,

la

décentralisation,

la

déconcentration

et

portant

diverses

mesures

de

simplification

de

l'action

publique

locale

a

créé

une

autorité

fonctionnelle

de

la

collectivité

territorial

de

rattachement

sur

l’adjoint-gestionnaire.

C’est

l’article

145

:

«

Afin

d'assurer

une

meilleure

articulation

entre

les

responsables

des

établissements

d'enseignement

du

second

degré,

à

l'exception

des

établissements

mentionnés

à

l'article

L.

811-8

du

code

rural

et

de

la

pêche

maritime,

et

les

collectivités

territoriales

auxquelles

ces

établissements

sont

rattachés,

la

convention

mentionnée

à

l'article

L.

421-23

du

code

de

l'éducation

prévoit

les

conditions

dans

lesquelles

l'organe

exécutif

de

la

collectivité

territoriale

exerce,

au

titre

des

compétences

qui

lui

incombent

en

matière

de

restauration,

d'entretien

général

et

de

maintenance

des

infrastructures

et

des

équipements,

une

autorité

fonctionnelle

sur

l'adjoint

du

chef

d'établissement

chargé

des

fonctions

de

gestion

matérielle,

financière et administrative, dans le respect de l'autonomie de l'établissement définie à l'article L. 421-4 du même code

».

Le

ministère

a

mis

en

ligne

en

juillet

2022

un

“

guide

portant

sur

la

mise

œuvre

de

l’autorité

fonctionnelle

de

la

collectivité

de

rattachement

sur

les

gestionnaires

d’EPLE”

pour encadrer la rédaction des conventions qui doivent mettre en oeuvre cette autorité fonctionnelle.

VII.4 - Le gestionnaire et le conseil d’administration.

Le

gestionnaire

apporte

son

concours

aux

organes

de

l’établissement

pour

l’exécution

de

leurs

attributions.

Il

aide

en

particulier

au

bon

déroulement

de

la

procédure

de

réalisation des actes pris par l’établissement, à ces différents stades :

- Mise en forme des projets d’actes qui doivent être soumis à la délibération du conseil d‘administration ;

-

Préparation

de

la

transmission

de

ces

actes,

ainsi

que

de

ceux

pris

par

le

chef

d’établissement

à

l’autorité

chargée

de

l’exercice

du

contrôle

de

légalité

;

recueil

des

signatures et transmissions des pièces ;

-

Vérification

des

accusés

de

réception

ou

preuves

de

l’envoi,

de

manière

à

ce

que

le

chef

d’établissement

puisse

certifier

le

caractère

exécutoire

des

actes

et

déterminer

leur date de prise d’effet.

Lorsque la date du conseil d’administration est arrêtée par le président, le gestionnaire participe à :

- L’établissement de l’ordre du jour,

- La préparation des documents s’y rapportant,

- L’envoi des convocations à tous les membres, 10 jours au moins avant cette date.

- Le gestionnaire doit veiller à la préparation de la salle où se déroulera le conseil d’administration.

VII.5 - Passation de service entre gestionnaires.

Une

procédure

trop

souvent

négligée

car

non

obligatoire

et

pourtant,

le

gestionnaire

entrant

comme

le

comptable

ont

tout

à

gagner

à

formaliser

cette

étape

:

le

document

en

fichier PDF

de l’académie de Renne (2005).

Le

référentiel

de la passation de service de l’académie de Clermont-Fd (2014) ; le

référentiel

de Limoges (2016)

Un

article

paru

dans

la

revue

«

Intendance

»

qui

donne

des

conseils

aux

nouveaux

gestionnaires

sur

la

prise

de

poste

au

niveau

budgétaire

:

un

audit

de

la

situation

financière de l’établissement.

Dans

le

cadre

d’une

passation

de

service

entre

gestionnaires,

l’idéal

est

de

prendre

contact

fin

août

avec

le

collègue

en

partance

pour

faire

un

point

de

la

situation

de

son

nouvel

établissement.

Des

documents

permettant

de

formaliser

cette

passation

existent

et

constituent

une

trame

pour

ne

rien

oublier

des

éléments

à

transmettre.

On

pourra

notamment

se

référer

au

«

Vade-mecum

du

gestionnaire

d’EPLE

»

qui

traite

ce

sujet

dans

ses

premières

pages

et

se

servir

d’un

référentiel

de

passation

de

service

entre

gestionnaires

disponible

dans

plusieurs

académies.

A

noter

que

ces

deux

documents

sont

également

riches

de

conseils

et

d’informations

pour

la

prise

de

fonctions

au

niveau

de

la

gestion

matérielle

ou

administrative

Bien

entendu

dès

la

prise

de

fonctions,

des

entrevues

avec

le

chef

d’établissement

et

l’agent

comptable

sont

indispensables

pour

avoir

une

première

analyse

de

la

santé

financière

de

l’établissement

et

des

points

qui

nécessitent

une

attention

particulière,

voir

des

mesures

correctives

rapides

qui

s’imposent.

Mais

dans

la

réalité

du

terrain,

il

arrive,

pour

diverses

raisons,

que

ces

contacts

pourtant

naturels

et

indispensables

ne

soient

pas

possibles

ou

ne

se

révèlent

pas

suffisamment

riches

d’enseignements

pour

donner

à

eux

seuls

une

image

correcte

et

précise

de

la

situation

budgétaire

de

l’EPLE.

Dans

ce

cas

le

nouveau

gestionnaire

devra

se

rabattre

sur

divers

documents

qu’il

trouvera

à

l’intendance

pour

réaliser

lui-même

l’audit

nécessaire

au

bon

pilotage

de

l’établissement. Cet

article

détaille ces documents.

VII.6 -

Délégation

de l’ordonnateur au gestionnaire.

Article R.421-13 du code de l’Education, alinéa III : «

Le chef d'établissement peut déléguer sa signature à chacun de ses adjoints. (…)»

Voir

page suivante

.

VII.7 -

Responsabilité du

gestionnaire.

Comme

les

autres

agents

publics

l’adjoint-gestionnaire

d’EPLE

relève

de

la

Responsabilité

des

Gestionnaires

Publics

(RGP)

mais

ses

fonctions

le

mettent

en

première

ligne avec le CE au niveau des risques dans ce domaine.

Voir ce

passage

d’une page de ce site.

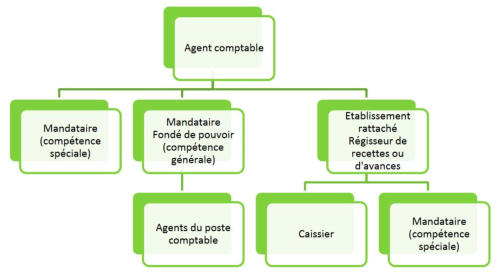

VIII - L’agent

comptable

.

Attention.

Au

01/01/2023

il

y

a

eu

une

réforme

de

la

responsabilité

pécuniaire

personnelle

des

agents

comptables

(RPP).

Il

convient

d’en

tenir

compte

dans

la

non actualisation sur ce sujet des documents cités ci-dessous qui sont antérieurs au 1 janvier 2023.

Certains

gestionnaires

peuvent

être

nommés

agent

comptable

d'un

regroupement

comptable,

tout

en

demeurant

gestionnaire

de

leur

établissement

d'affectation.

Dans

l'exercice

d'une

telle

attribution,

en

application

du

principe

de

séparation

des

ordonnateurs

et

des

comptables,

le

gestionnaire-agent

comptable,

dans

la

limite

de

sa

responsabilité, n'est pas placé sous l'autorité de l‘ordonnateur pour l’exercice de ses fonctions de comptable.

L’agent comptable d’EPLE est notamment chargé :

-

de

la

prise

en

charge

et

du

recouvrement

des

ordres

de

recettes

qui

lui

sont

remis

par

le

chef

d’établissement,

ordonnateur,

des

créances

constatées

par

un

contrat

ou

un

titre

de

propriété,

ainsi

que

de

l’encaissement

des

droits

et

des

recettes

que

l’établissement

est

habilité

à

recevoir,

tels

que

la

contribution

des

familles

pour

le

service

annexe d’hébergement ;

- du paiement des dépenses, sur ordre émanant de l’ordonnateur ;

- de la garde et de la conservation des fonds et valeurs appartenant ou confiés à l’établissement ;

- du maniement des fonds et des mouvements de comptes de disponibilité ;

- de la tenue de la comptabilité générale ;

- de la conservation des pièces justificatives des opérations et des documents de comptabilité ;

- de la préparation du compte financier.

L’agent

comptable

a

également

un

rôle

de

conseil

auprès

des

ordonnateurs

et

des

gestionnaires

sans

responsabilité

comptable

appartenant

au

groupement,

notamment

pour ce qui concerne la tenue de la comptabilité matière, les inventaires et les régies.

VIII.1 - Documentation.

- Articles 17 à 20 du

décret n° 2012-1246

du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique .

-

Vadémécum

du

comptable

ou

du

régisseur

:

un

ouvrage

de

2020

de

l’académie

d’Aix-Marseille

sur

la

fonction

comptable

et

régisseur

;

une

bible

de

300

pages.

Attention, elle n’est pas à jour concernant la responsabilité du comptable.

- L’instruction codificatrice

M9-6

, pages 25 et suivantes.

-

Un

guide

‘’

La

comptabilité

de

L’EPLE

‘’

fait

par

l’académie

d’Aix-Marseille

(2018)

explique

les

mécanismes

comptables

nécessaires

à

la

gestion

des

établissements

publics

locaux

d’enseignement.

Il

revient

donc

sur

les

éléments

essentiels

de

la

gestion

financière

d’un

EPLE

en

abordant

successivement

les

éléments

fondamentaux

de

la

comptabilité

générale,

les

opérations

courantes

réalisées

tout

au

long

de

l’exercice

comptable

et

les

opérations

de

fin

d’exercice.

Il

aborde

les

principes

de

l’analyse

financière,

compte

de

résultat,

soldes

intermédiaires

de

gestion,

(SIG),

capacité

d’autofinancement

(CAF),

bilan

fonctionnel,

tableau

de

financement,

tableau

des

flux

de

trésorerie,

fonds

de

roulement

mobilisable

et

vise

à

donner

les

clés

de

lecture

des

documents

financiers.

Les

annexes

de

ce

guide

reprennent

trois

annexes

de

l’instruction

codificatrice

des

EPLE,

l’instruction

M9-6

:

la

nomenclature

comptable,

la

justification

des

comptes,

les

planches

comptables.

Mais

attention

:

elle

n’est

pas

à

jour concernant la responsabilité du comptable.

Des rapports intéressants et instructifs

:

-

Rapport

2008

de

la

Cour

des

Comptes

sur

les

difficultés

des

comptables

de

l’EN.

Un

rapport

basé

sur

des

cas

extrêmes

dans

une

région

parisienne

qui

subit

les

rotations rapides des personnels.

- Un

rapport

de février 2012 : la qualité de la fonction comptable en EPLE..

-

Un

rapport

de

novembre

2016

de

l’IGAENR

analyse

l'évolution

du

fonctionnement

de

la

gestion

comptable

et

financière

des

établissements

scolaires

du

second

degré.

Il

met

également

l'accent

sur

les

problématiques

de

gestion

de

ressources

humaines,

au

travers

du

besoin

de

renouvellement

des

agents

comptables,

qui

va

nécessiter

de constituer un vivier de personnels. Un bilan instructif et des propositions à suivre.

VIII.2 - Les

missions

du comptable.

Les missions du comptable :

article 18

du décret n° 2012-1246 du 7 novembre 2012

Dans le poste comptable qu'il dirige, le comptable public est seul chargé :

1° De la tenue de la comptabilité générale ;

2° Sous réserve des compétences de l'ordonnateur, de la tenue de la comptabilité budgétaire ;

3° De la comptabilisation des valeurs inactives ;

4° De la prise en charge des ordres de recouvrer et de payer qui lui sont remis par les ordonnateurs ;

5° Du recouvrement des ordres de recouvrer et des créances constatées par un contrat, un titre de propriété ou tout autre titre exécutoire ;

6° De l'encaissement des droits au comptant et des recettes liées à l'exécution des ordres de recouvrer ;

7° Du paiement des dépenses, soit sur ordre émanant des ordonnateurs, soit au vu des titres présentés par les créanciers, soit de leur propre initiative ;

8° De la suite à donner aux oppositions à paiement et autres significations ;

9° De la garde et de la conservation des fonds et valeurs appartenant ou confiés aux personnes morales mentionnées à l'article 1er ;

10° Du maniement des fonds et des mouvements de comptes de disponibilités ;

11° De la conservation des pièces justificatives des opérations transmises par les ordonnateurs et des documents de comptabilité.

VIII.3 - Les

contrôles

du comptable.

Articles 19 à 20 du

décret n° 2012-1246

du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique.

Article 19 :

Le comptable public est tenu d'exercer le contrôle :

1° S'agissant des ordres de recouvrer :

a) De la régularité de l'autorisation de percevoir la recette ;

b)

Dans

la

limite

des

éléments

dont

il

dispose,

de

la

mise

en

recouvrement

des

créances

et

de

la

régularité

des

réductions

et

des

annulations

des

ordres

de

recouvrer ;

2° S'agissant des ordres de payer :

a) De la qualité de l'ordonnateur ;

b) De l'exacte imputation des dépenses au regard des règles relatives à la spécialité des crédits ;

c) De la disponibilité des crédits ;

d) De la validité de la dette dans les conditions prévues à l'article 20 ;

e) Du caractère libératoire du paiement ;

3° S'agissant du patrimoine :

a) De la conservation des valeurs inactives ;

b) Des droits, privilèges et hypothèques.

Article 20 :

Le contrôle des comptables publics sur la validité de la dette porte sur :

1° La justification du service fait ;

2° L'exactitude de la liquidation ;

3° L'intervention des contrôles préalables prescrits par la réglementation ;

4°

Dans

la

mesure

où

les

règles

propres

à

chaque

personne

morale

mentionnée

à

l'article

1er

le

prévoient,

l'existence

du

visa

ou

de

l'avis

préalable

du

contrôleur

budgétaire sur les engagements ;

5° La production des pièces justificatives ;

6° L'application des règles de prescription et de déchéance.

VIII.3.1 - Le contrôle des pièces justificatives de la dépense.

Un

point

fondamental

que

le

comptable

doit

parfaitement

maîtriser

pour

éviter

tout

souci.

Un

article

(AJI

2023)

;

par

ailleurs

ce

point

est

traité

en

détail

à

la

page

«

Les

pièces justificatives ».

VIII.3.2 - Le contrôle de l

’imputation

budgétaire.

Un

arrêt

du

Conseil

d’État

n°376324

du

23

décembre

2015,

Caisse

de

la

commune

de

Bulgnéville,

vient,

dans

un

considérant

important,

d’apporter

des

précisions

sur

la

nature

et

l’étendue

du

contrôle

que

doit

exercer

le

comptable

en

matière

d’imputation

des

dépenses.

Un

article

du

bulletin

d’Aix-Marseille

de

février

2016

présente

cet

arrêt et les règles en matière d’imputation.

VIII.3.3 - Le contrôle du comptable sur les contrats.

Un

article

(AJI

2023)

sur

le

contrôle

que

le

comptable

doit

exercer

sur

les

contrats

qui

lui

sont

transmis

en

PJ

des

mandats.

Le

comptable

doit

exercer

un

contrôle

complet

sur

la

PJ

que

constitue

un

contrat

mais

la

jurisprudence

à

limité

le

contrôle

de

la

compétende

du

signataire

du

contrat

(donc

de

l’exostence

d’une

délibération

du

CA

autorisant la signature).

VIII.3.4 - Le contrôle du comptable sur les bourses.

Une question réponse de la DAF sur le contrôle du comptable en matière de bourse.

«

Un

agent

comptable

s'est

rendu

compte,

au

cours

de

ses

contrôles,

qu'une

famille

s'était

vu

attribuer

une

bourse

de

collège

alors

qu'elle

ne

remplissait

pas

les

conditions de ressources. Il a suspendu le paiement.

Réponse DAF A3:

Cette question doit être envisagée à l’aune des contrôles qui incombent à l’agent comptables et qui sont précisés dans le décret DGCP 2016.

Conformément

aux

dispositions

de

ce

texte

il

doit

notamment

doit

exercer

son

contrôle

sur

l’exactitude

des

calcul

de

la

liquidation

et

sur

la

production

des

pièces

justificative visées au § 622 – Bourses du décret n° 2016-33 du 20 janvier 2016 énumérées ci-dessous :

- décision fixant les modalités d'attribution.

- décision individuelle ou état collectif.

- état de liquidation des bourses.

Ces pièces certifiées par l’ordonnateur et transmises avec le mandatement sont les seules que l’agent comptable devra exigées.

On rappellera à ce propos que le dossier de demande de bourse ne fait pas partie des pièces énumérées soumises au contrôle du comptable.

Par ailleurs, si l’agent comptable vérifie la régularité et la forme des PJ il n’est juge ni de la légalité externe ni de l’opportunité des décisions.

Ainsi,

la

suspension

du

paiement

d’une

bourse

par

le

comptable

au

motif

qu’elle

ne

remplit

pas

les

conditions

de

ressources

est

assimilable

à

un

contrôle

sur

la

légalité

interne de l’acte, ce qui n’est pas du ressort de l’agent comptable (CE n° 232430 du 30 juillet 2003 - Arrêt Marty)

».

Le comptable n’est pas juge de la légalité au fond des actes transmis mais seulement de la légalité formelle.

VIII.4 - Service des comptables publics -

nouvel

agent comptable (mise à jour 01/01/2023).

L’instruction codificatrice

M9-6

, pages 25 et suivantes.

Arrêté

du

29

décembre

2022

relatif

à

l'organisation

du

service

des

comptables

publics.

Ce

texte

tire

les

conséquences

du

nouveau

régime

de

responsabilité

des

agents

publics ; et donc des comptables des EPLE.

Une

fiche

ancienne

de

la

DAF

pour

un

nouvel

agent

comptable

:

les

indispensables

à

la

prise

de

poste.

Cette

fiche,

à

actualiser

avec

l’arrêté

de

2022

ne

se

prétend

pas

exhaustive,

elle

permettra

toutefois

à

un

nouvel

agent

comptable

de

prendre

un

poste

dans

les

meilleures

conditions

possibles.

Les

contrôles

précisés

au

point

5

sont

limités

aux

comptes

les

plus

généralement

utilisés

dans

la

comptabilité

d’un

EPLE.

Il

convient

naturellement

de

les

adapter

à

la

comptabilité

des

établissements

qui

gèrent des paies, de la formation continue ou de l’apprentissage par exemple. .

En

application

de

l'instruction

du

3

mars

2004

modifiant

l'instruction

générale

du

16

août

1966

sur

l'organisation

du

service

des

comptables

publics,

les

comptables

ne

prêtent serment qu'une seule fois (voir

note du 5 avril 2023)

.

VIII.4.1 - Installation et remise de

service

entre comptables publics.

Les textes de base :

Arrêté du 29 décembre 2022

.

Note

du

5

avril

2023

relative

à

l’organisation

du

service

des

comptables

publics

qui

compléte

l’arrêté

en

précisant

les

modalités

de

serment,

d’installation,

de

remise

de

service, d’intérim.

Ses annexes

avec des modèles d’imprimés.

Pour

exercer

ses

fonctions,

un

comptable

public

doit

être

installé

dans

le

poste

comptable

sur

lequel

il

est

nommé.

Le

comptabler

est

nommé

par

le

recteur,

par

délégation

du

ministre.

Pour

ce

faire

il

produit

son

acte

de

nomination

et

le

procès-verbal

de

sa

prestation

de

serment

(à

défaut

de

ce

procès-verbal,

il

demande

l’organisation

de

sa

prestation

de

serment).

L'acte

de

nomination

ou

le

document

en

tenant

lieu

fixe

la

date

d'installation.

A

défaut,

la

date

d'installation

est

fixée

par

le

chef d’établissement de l’EPLE, qui peut déléguer sa signature.

Une

remise

de

service

est

organisée

entre

le

comptable

sortant

et

le

comptable

entrant,

à

la

date

d'installation

de

ce

dernier.

Le

procès-verbal

de

remise

de

service

constate

contradictoirement

la

remise

au

comptable

entrant

du

numéraire

et

des

valeurs

diverses.

Leurs

justifications

relatives

au

numéraire

et

aux

valeurs

diverses

sont

annexées

au

procès-verbal.

Normalement

la

remise

de

service

a

lieu

au

matin

de

la

date

fixée

pour

l'installation

du

comptable

entrant.

La

note

du

5

avril

précise

cette

opération.

Lorsque

le

comptable

titulaire

cesse

ses

fonctions

sans

qu'un

successeur

ne

soit

installé,

ou

lorsqu’il

est

absent

ou

susceptible

de

l'être,

notamment

pour

une

durée

supérieure

à

deux

mois,

il

y

a

lieu

à

nomination

d’un

intérimaire.

Les

comptables

intérimaires

sont

dispensés

de

la

prestation

de

serment.

En

fin

d'intérim,

un

procès-

verbal

contradictoire

de

remise

de

service

est

dressé

entre

l'intérimaire

et

le

nouveau

comptable

titulaire,

sauf

lorsque

l'intérimaire

devient

titulaire.

La

note

du

5

avril

précise cette opération.

VIII.4.2 -

Réserves

du comptable entrant.

Depuis

la

disparition

de

leur

responsabilité

pécuniaire

et

personnelle,

les

comptables

n’ont

plus

lieu

d’émettre

des

réserves

sur

la

ctenue

de

la

comptabilité

de

leur

prédécesseur. Mais un «état des lieux comptable» doit cependant être établi. Des précisions devont sans doute intervenir sur ce point.

VIII.4.3 -

Cautionnement

et assurance du comptable.

Avec la disparition de la responsabilité pécuniaire et personnelle, les comptables ne sont plus dans l’obligation d’avoir un cautionnement et une assurance.

Le

cautionnement

a

disparu

mais

les

comptables,

comme

les

autres

agents

publics

concernés

par

la

nouvelle

responsabilité

des

gestionnaires

publics

(RGP)

peuvent

choisir de s’assurer pour limiter les impacts d’éventuelles amendes. Voir par exemple l’

AMF

- 111 rue du Château des Rentiers, 75 214 PARIS Cedex 13.

VIII.5 -

Suppression

ou modification, regroupement de la composition d’une agence comptable.

Avec

les

regroupements,

on

voit

-

et

on

verra

-

de

plus

en

plus

de

disparition

d’agences

comptables

;

il

s’agit

d’une

volonté

ministérielle

basée

sur

les

rapports

de

l’IGAENR qui risque de se concrétiser avec l’arrivée de nouveaux logiciels de gestion.

Un

document

ancien (2005) de l’académie de Rennes qui liste les opérations à effectuer dans le cas de modification ou suppression d’agence comptable.

Un

document

del’académie de Lille (mars 07) pour la modification de la composition d’une agence comptable.

Un

document

de septembre 2008 de la DAF de l’IA de l’Orne sur la procédure de dissolution et transfert d’une agence comptable.

Un autre

document

récapitulatif très complet de l’académie de Reims de mai 2008.

Sans oublier les pages dédiées de l’instruction codificatrice

M9-6

.

Voir page suivante le comptable (suite), le régisseur, etc…

Imprimés - modèles

Textes de base

Personnels de direction

Chef d’établissement

Ordonnateur

Chef d’établissement-adjoint

Directeur adjoint de SEGPA

Conseiller Principal d’Education

DDFPT

Responsable bureau des entreprises

Le gestionnaire

L’agent comptable

Régisseur

Détenteur d’avance - Mandataire

Fondé de pouvoir

Organisation du poste comptable

Responsabilité des gestionnaires publics

Délégations

Sommaire

08/25