© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 / 2025

Extinction des créances

V - La

compensation

.

L’ordonnance

n°

2016-131

du

10

février

2016

abroge

à

partir

du

1

octobre

2016

les

articles

1289

et

1290

du

Code

civil

au

profit

d’un

article

1347

qui

indique

:

«

La

compensation

est

l’extinction

simultanée

d’obligations

réciproques

entre

deux

personnes.

Elle

s’opère,

sous

réserve

d’être

invoquée,

à

due

concurrence,

à

la

date

où

ses

conditions se trouvent réunies.

»

Cette

rédaction

ne

modifie

pas

les

conditions

de

mise

en

oeuvre

de

la

compensation,

sauf

qu’elle

ne

s'opère

plus

de

«

plein

droit

»

comme

précisé

dans

l'ancien

article

1289 mais « sous réserve d'être invoquée, à due concurrence, à la date où ses conditions se trouvent réunies » conformément aux dispositions du nouvel article 1347

Il

conviendra

donc

dorénavant

d'informer

les

familles

du

recours

à

cette

procédure

pour

les

créances

de

l’EPLE,

et

notamment

celles

concernant

les

frais

de

demi-pension

et d'hébergement .

Un document

fait le point sur la compensation et la réforme.

Extrait de la M9-6

(version 2015).

La

compensation

du

comptable

:

voir

l’

instruction

codificatrice

n°

05-050-M0

du

13

décembre

2005

;

attention

cette

instruction

de

parle

pas

de

l’invocation

de

la

compensation mais reste valable pour les conditions nécessaires.

VI -

Prélèvement

des créances de frais scolaires.

Le

paiement

des

créances

des

frais

d’hébergement

par

prélèvement

automatique

est

prévu

depuis

GFC

2007.

Des

précisions

dans

ce

document

de

l’académie

de

Lille

ou

dans cette

fiche

(2010) technique de la DAF.

Prélèvement automatique et quotient familial : un

diaporama

de l’académie de Montpellier et une

vidéo

(MP4) sur l’utilisation du logiciel GFC.

Prélèvement automatique SEPA : un

document

de Créteil (2017).

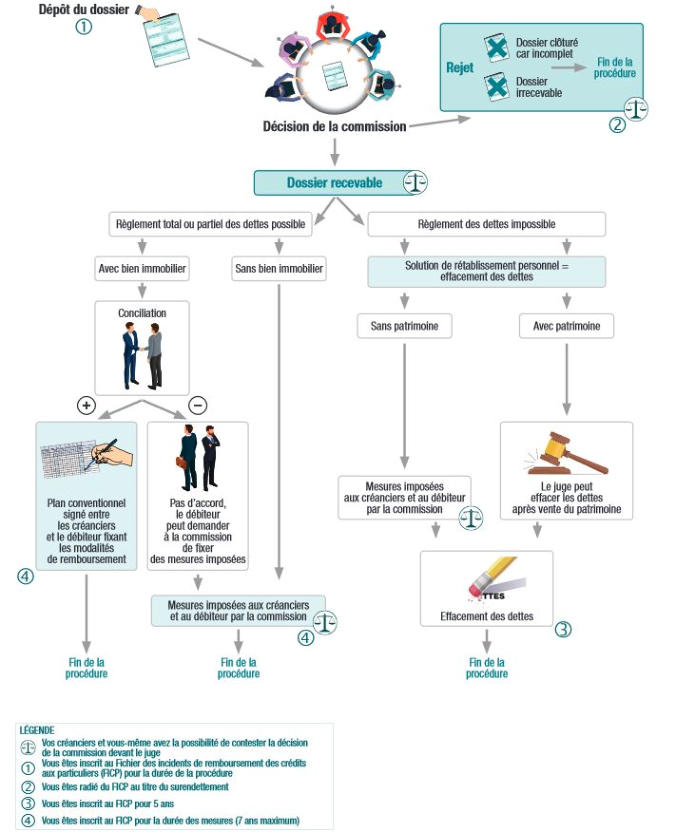

VII - Le

surendettement

des particuliers.

La page

« service public » sur le surendettement.

La page

de l’Institut national de la consommation.

Voir le

code de la consommation

.

Circulaire du 17 janvier 2023

relative à la procédure de traitement des situations de surendettement des particuliers.

VII.1- La procédure.

Le plan conventionnel de redressement.

Si

la

commission

de

surendettement

estime

que

le

débiteur

peut

régler

ses

dettes

elle

établit

une

proposition

de

«

plan

conventionnel

de

redressement

».

Ce

plan

peut

comporter

des

rééchelonnements,

des

reports,

des

réductions

de

taux

d’intérêt

des

crédits

et/ou

des

effacements

partiels

des

dettes.

Elle

fixe

un

«

reste

à

vivre

»

(montant

minimum

en

euros

qui

doit

pouvoir

permettre

au

débiteur

de

faire

face

aux

charges

courantes

incontournables

:

alimentation,

scolarité,

électricité/eau/gaz,

loyer,

assurance habitation…). Le plan est proposé pour acceptation à l’EPLE. En cas d’accord amiable avec l’ensemble des créanciers du débiteur le plan est signé et peut être

mis

en

œuvre.

Le

comptable

(seul

compétent

pour

accorder

un

rééchelonnement

des

paiements)

a

30

jours

pour

refuser

la

proposition

de

plan

conventionnel.

En

l’absence

de

réponse

dans

ce

délai,

l’accord

des

créanciers

sera

réputé

acquis

(décret

n°2017-302

du

08/03/2017).

Si

il

est

accepté

le

plan

doit

être

strictement

respecté

pendant

toute

sa

durée.

En

cas

de

non-respect

des

engagements,

le

comptable

reprendra

les

poursuites

15

jours

après

une

mise

en

demeure

infructueuse

et

une

information de la commission.

Les mesures imposées ou recommandées.

A

défaut

d’accord,

entre

le

débiteur

et

ses

créanciers,

sur

la

proposition

de

plan

de

redressement,

la

commission

constate

l’échec

de

la

procédure

amiable

par

procès-

verbal.

Dans

un

délai

de

15

jours,

le

débiteur

peut

demander

par

écrit,

à

la

commission,

qu’elle

élabore

des

mesures

imposées

ou

recommandées

de

traitement

du

surendettement.

Ces

mesures

seront

immédiatement

applicables

après

validation

de

la

commission

(article

58

de

la

loi

n°2016-1547

du

18

novembre

2016

de

modernisation de la justice du 21ème siècle).

La procédure de rétablissement personnel.

Le rétablissement personnel peut avoir lieu :

-

avec

la

liquidation

judiciaire

du

patrimoine

:

l’essentiel

des

biens

du

débiteur

est

vendu

avec

son

accord

et

la

partie

des

dettes

qui

n’a

pu

être

couverte

par

la

vente

est

effacée. Le traitement du dossier est effectué par le juge (jugement de clôture).

-

sans

la

liquidation

judiciaire

du

patrimoine

:

s’il

y

a

absence

de

biens

ou

si

leur

valeur

est

insuffisante.

Le

traitement

du

dossier

est

alors

effectué

par

la

Commission

qui

peut effacer les dettes, sauf exceptions légales, après validation par le juge.

Ces

mesures

seront

immédiatement

applicables

après

validation

de

la

commission

(article

58

de

la

loi

n°2016-1547

du

18

novembre

2016

de

modernisation

de

la

justice

du 21ème siècle).

VII.2 - Créance alimentaire et commission de surendettement.

Sauf

accord

du

créancier

(l’EPLE

dans

le

cas

présent),

les

recommandations

de

la

commission

de

surendettement

ne

peuvent

porter,

notamment,

sur

des

créances

alimentaires

-

art.L.333-1

du

code

de

la

consommation

:

“

Sauf

accord

du

créancier,

sont

exclues

de

toute

remise,

de

tout

reéchelonnement

ou

effacement

:

1º

Les

dettes

alimentaires

”.

Mais

problème,

car

si

la

Cour

de

Cassation

avait

reconnu

par

un

arrêt

en

date

du

25

mai

1987

le

caractère

alimentaire

des

créances

de

cantine

scolaire

(Trésorerie

Principale

de

Seine-Maritime

contre

Mme

Huquet),

et

que

d’autres

jurisprudences

avaient

reconnu

le

caractère

alimentaire

aux

frais

de

pension

(cour

de

cassation

26

octobre

2000

«

lycée

de

Gérarmer

»)

;

dans

un

avis

du

8

octobre

2007,

la

Cour

a

considéré

qu’”

au

sens

de

l'article

L.

333-1

du

code

de

la

consommation,

ne

constituent

pas

des

dettes

alimentaires

du

débiteur

surendetté,

les

dettes

à

l'égard

d'une

collectivité

publique

pour

des

créances

portant

sur

des

frais

de

restauration

scolaire,

d'accueil

périscolaire

ou

de

centre

de

loisirs

».

Voir

l

’avis

de

la

C.Cass.

;

et

le

rapport

du

rapporteur.

Cet

avis

a

été

confirmé

par

un

arrêt

du

3

juillet

2008.

Il

complique

énormément

la

vie

de

l’agent

comptable

dans

la

gestion

de

ses

dossiers

avec

la

commission

de

surendettement.

Si

les

recommandations

de

la

commission

portent

également

sur

vos

créances

du

SRH,

l’EPLE

est-il

désormais

fondé

à

les

contester

devant

le

juge

de

l’exécution

dans

le

délai

de

15

jours

à

compter

de

la

notification

qui

lui

en

est

faite

et

à

demander

qu’elles

soient

retirées

du

plan

?

Ou

peut-il

peut

simplement

accepter

de

les

voir

figurer

et

demander

qu’elles

soient

traitées

prioritairement par rapport aux autres créances ?

Un

élément

:

le

ministère

de

l’Education

Nationale

précise

que

cet

avis

du

08

octobre

2007

de

la

Cour

de

cassation

est

propre

aux

procédures

liées

au

surendettement,

et

ne

remet

pas

en

cause

d’autres

jugements

émanant

de

cette

cour,

qui

autorisent

la

saisie

des

prestations

familiales

pour

le

paiement

de

frais

de

restauration

scolaire,

en

application

de

l’article

L553-4.I

du

code

de

la

sécurité

sociale.

Et

concernant

le

surendettement,

une

question

réponse

au

Sénat

explicite

la

nouvelle

situation

née

de

l’avis

de la Cour de Cassation et donne des conseils aux comptables.

En conclusion, les créances du SRH sont des dettes alimentaires sauf dans le cadre d’une procédure de surendettement.

VIII -

Annulation

de recettes.

L’annulation

vise

à

réparer

une

erreur

matérielle

non

détectée

lors

de

l’émission

du

titre

:

titre

émis

à

l’encontre

d’une

personne

qui

n’est

pas

le

redevable,

titre

faisant

double emploi, ou erreur de liquidation ou encore titre faisant l’objet d’une décharge à l’obligation de payer prononcée par décision de justice.

La

nature

et

le

montant

de

l’erreur

commise

doivent

être

précisés

et

justifiés

:

un

certificat

établi

par

l’ordonnateur

sera

joint

(décret

de

mars

2022

sur

les

pièces

justificatives) :

132. Annulations de recettes

- État précisant, pour chaque titre, l'erreur commise

- Le cas échéant, justificatifs

A

noter

qu’en

application

de

l’article

19

du

décret

de

2012,

les

comptables

sont

tenus

d’exercer,

dans

la

limite

des

éléments

dont

ils

disposent,

le

contrôle

de

la

régularité

des

annulations

des

ordres

de

recettes.

Ils

sont

notamment

tenus

de

s’assurer

que

les

réductions

ou

annulation

de

recettes

ne

sont

effectuées

qu’aux

fins

de

rectification

d’erreurs

matérielles

(et

non

pour

annuler

une

créance

irrécouvrable

par

exemple).

En

cas

d’annulation

d’un

OR,

assurez-vous

donc

d’avoir

les

justificatifs

suffisants

de

l’ordonnateur...

sinon

il

faut

rejeter

l’ordre

d’annulation.

La

jurisprudence

contient

nombre

de

débets

de

comptables

qui

ont

accepté

des

réductions

ou

annulation

de

recette

sans

exiger

les

pièces

justifiant

de

la

réparation

d’une

erreur

;

on

peut

donc

penser

que

la

RGP

du

comptable

puisse

le

cas

échéant

être

engagée

compte

tenu

de

la perte de ressources pour l’EPLE.

IX - Ordre de

reversement

.

Dans GFC on parle «d’ordre de reversement» et dans Opale de «demande de reversement».

L’annulation de recette doit être distingué de l’ordre de reversement.

Extrait de la M9-6 (version 2015) : Régularisation au cours de l’exercice : les ordres de reversement :

L’ordre

de

reversement

est

une

procédure

qui,

en

constatant

un

trop

perçu

par

un

créancier

de

l’établissement

permet

le

rétablissement

de

crédits

sur

le

compte

budgétaire

qui

a

initialement

supporté

la

dépense

budgétaire.

Le

total

des

mandats

émis

tel

qu’il

apparaît

sur

le

dernier

bordereau

de

mandats

ne

doit

pas

être

modifié

lorsque

l’un

des

mandats

émis

vient

de

faire

l’objet

d’un

ordre

de

reversement.

Les

ordres

de

reversement

sont

établis

dans

les

conditions

prévues

par

la

présente

instruction

codificatrice.

Ils

comportent

la

référence

du

mandat

initial.

Le

contrôle

global

des

dépenses

budgétaires

s’effectue

en

retranchant

du

total

des

bordereaux

de

transmission

des

mandats

émis

(dépenses

brutes)

le

total

des

bordereaux

de

transmission

des

ordres

de

reversement

et

donne

ainsi

un

total

des

dépenses

nettes.

L’ordre

de reversement est rendu exécutoire dans les mêmes conditions que le titre de recettes.

Régularisation au titre des exercices antérieurs :

Dans

le

cas

de

trop-payés

constatés

sur

exercices

antérieurs,

les

régularisations

donnent

lieu

à

émission

de

titres

de

recettes,

dont

le

montant

est

inscrit

en

recettes

au

budget de l’exercice courant.

X - Créances

irrécouvrables

.

Un

guide

du

traitement

des

créances

irrécouvrables

édité

par

le

ministère

de

l'Economie

(DGFiP),

daté

d’octobre

2012

.

Un

document

utile

pour

la

gestion

de

nos

créances d’EPLE.

Les

créances,

surtout

les

contentieuses

inscrites

au

compte

416,

doivent

faire

l'objet

d'un

suivi

régulier

notamment

auprès

de

l'huissier

qui

suit

le

dossier

sur

instruction

du

comptable.

Si

le

débiteur

est

insolvable,

l'huissier

doit

fournir

un

procès-verbal

de

carence

au

comptable

qui

proposera

alors

une

admission

en

non

valeur

qui

doit

résulter

d'une décision du conseil d'administration.

X.1 -

Remise

gracieuse.

Le

débiteur

d'une

créance

régulièrement

mise

à

sa

charge

peut

présenter

à

l’EPLE

une

demande

de

remise

gracieuse

en

invoquant

tout

motif

plaidant

en

sa

faveur

(situation

de

ressources,

charges

de

famille,

etc...).

Il

appartient

alors

au

conseil

d’administration

de

l’EPLE

de

se

prononcer

sur

cette

demande

qu'il

peut

rejeter

ou

admettre

dans

sa

totalité

ou

partiellement.

La

décision

de

remise

gracieuse

est

prise

par

le

conseil

d'administration

après

avis

conforme

de

l'agent

comptable

sauf

lorsqu'elle

concerne

une

de

ses

dettes,

ou

par

l'ordonnateur

dans

le

cas

où

la

créance

est

inférieure

à

un

seuil

fixé

par

le

conseil

d'administration

(

article

R421-69

du

code

de

l’éducation).

La

remise

de

dette

totale

ou

partielle

fait

disparaître

le

lien

de

droit

existant

entre

l’établissement

et

son

débiteur

en

éteignant

la

créance.

Il

en

résulte

que

la

remise

gracieuse

libère

la

responsabilité

du

comptable

public

dans

le

recouvrement.

Cependant,

en

raison

du

principe

de

l'autorité

absolue

de

la

chose

jugée

qui

s'attache aux décisions de justice, un EPLE ne peut pas accorder la remise gracieuse de sommes mises à la charge d'un débiteur en vertu d'un jugement exécutoire.

X.2 -

Admission

en non-valeur.

Si

la

remise

gracieuse

éteint

le

rapport

de

droit

existant

entre

l’établissement

et

son

débiteur,

l'admission

en

non-valeur

ne

modifie

pas

les

droits

de

l'EPLE

vis-à-vis

de

son

débiteur

;

en

conséquence,

l'admission

en

non-valeur

ne

fait

pas

obstacle

à

un

recouvrement

ultérieur

dans

l'hypothèse

où

le

débiteur

revient

à

meilleure

fortune.

L'admission

en

non-valeur

est

une

mesure

d'ordre

budgétaire

et

comptable

qui

a

pour

but

de

faire

disparaître

des

écritures

de

prise

en

charge

de

l’agent

comptable

les

créances irrécouvrables.

L'admission

en

non-valeur

peut

être

demandée

par

l’agent

comptable

dès

que

la

créance

lui

paraît

irrécouvrable

;

l'irrécouvrabilité

pouvant

trouver

son

origine

dans

la

situation

du

débiteur

(insolvabilité

attestée

notamment

par

l’huissier,

adresse

inconnue,

disparition,

etc...)

ou

dans

l'attitude

de

l'ordonnateur

(refus

d'autoriser

les

mesures

d’exécution

forcée)

ou

encore

dans

l'échec

du

recouvrement

amiable

(créance

inférieure

aux

seuils

des

mesures

d’exécution

forcée

définis

éventuellement

par

le

conseil

d’administration, etc...) ou du recouvrement contentieux.

La

décision

d'admission

en

non-valeur

relève

de

la

compétence

du

CA

et

précise

pour

chaque

créance

le

montant

admis.

Contrairement

à

la

remise

gracieuse,

l'admission

en

non-valeur

ne

décharge

pas

forcément

la

responsabilité

du

comptable

public.

Il

est

encore

trop

tôt

pour

connaître

la

position

de

la

Cour

des

comptes

dans

ce

domaine

en

application

de

la

RGP.

On

peut

cependant

estimer

qu’en

cas

de

manquements

graves

du

comptable

dans

les

diligences

mises

pour

le

recouvrement,

sa

responsabilité

de

gestionnaire

public

pourrait

être

mise

en

jeu

dans

le

cadre

de

l’aryticle

L.131-9

du

Code

des

juridictions

financières.

De

même

on

peut

pense

que,

comme

pour

la

RPP,

le

refus

du

CA

d'admettre

en

non-valeur

une

créance

réellement

irrécouvrable

ne

saurait

empêcher

le

juge

des

comptes

de

décharger

la

responsabilité de l’agent comptable qui a effectué les diligences nécessaires ou qui n'a pu obtenir de l'ordonnateur l'autorisation de poursuivre le débiteur.

A

noter

également

que

les

mesures

mises

en

oeuvre

par

le

comptable

doivent

rester

proportionnelles

au

montant

de

la

créance

;

article

L111-7

du

Code

des

procédures

civiles

d'exécution

créé

par

l'ordonnance

n°2011-1895

du

19

décembre

2011

:

"

Le

créancier

a

le

choix

des

mesures

propres

à

assurer

l'exécution

ou

la

conservation

de

sa

créance. L'exécution de ces mesures ne peut excéder ce qui se révèle nécessaire pour obtenir le paiement de l'obligation"

.

Justifications à produire.

Il

importe

de

définir

dans

l’EPLE

des

règles

de

présentation

des

demandes

d'admission

en

non-valeur.

Ainsi,

par

exemple

et

sous

réserve

d'obtenir

l'accord

du

conseil d’administration, les règles suivantes pourront être adoptées :

-

Pour

toutes

les

créances

d'un

montant

unitaire

inférieur

aux

seuils

de

mesures

d’exécution

forcée

fixés

au

plan

local,

aucune

justification

n'est

à

produire

par

l’agent

comptable ;

-

A

défaut

de

seuils

fixés

par

le

conseil

d’administration

de

l’EPLE

et

pour

les

créances

d'un

montant

unitaire

inférieur

à

40€,

le

motif

de

l'irrécouvrabilité

n'a

pas

à

être

annoté

sur

l'état

des

créances

présentées

en

non-valeur

et

les

pièces

attestant

de

l'irrécouvrabilité

de

la

créance

devront

être

tenues

à

la

disposition

de

l'assemblée

délibérante si elle le souhaite.

- Pour les créances d'un montant unitaire compris entre 40 € et 160 €, seul le motif de l'irrécouvrabilité doit être annoté sur l'état des créances irrécouvrables.

-

Pour

les

créances

d’un

montant

unitaire

supérieur

à

160

€,

les

pièces

justificatives

attestant

l’irrécouvrabilité

de

la

créance

doivent

être

jointes

à

l’appui

du

compte

de

gestion.

Au

juge

des

comptes

le

comptable

public

doit

justifier

au

juge

des

comptes

de

l'irrécouvrabilité

des

créances.

Cependant,

dans

un

souci

de

cohérence

et

afin

de

ne

pas

alourdir

la

charge

de

travail

des

agents

comptables,

les

justificatifs

produits

au

juge

des

comptes

seront

identiques

à

ceux

présentés

au

conseil

d'administration

de

l'EPLE.

Cependant

les

pièces

justifiant

de

l'irrécouvrabilité

de

la

créance

qui

ne

sont

pas

jointes

au

compte

financier,

sont

tenues

à

la

disposition

du

juge

des

comptes

qui

peut

en

exiger communication pour vérifier que les diligences nécessaires ont été faites par le comptable et que l’ANV ne sert pas simplement à annuler une créance non suivie.

Concernant

le

justificatif

communiqué

par

l’huissier,

une

réponse

de

la

DAF

sur

la

nécessité

d’avoir

un

certificat

d’irrécouvrabilité

pour

présenter

au

conseil

d’administration

une

admission

en

non-valeur.

De

plus

en

plus

d’huissiers,

en

effet,

n’utilisent

plus

expressément

ce

terme

dans

leur

courrier.

«

On

rappellera

que

l'Instruction

comptable

M9-6

ne

fait

pas

expressément

mention

à

un

certificat

d'irrécouvrabilité

mais

précise

que

:

dans

la

mesure

où

les

motifs

d'irrécouvrabilité

ont

été

clairement

évoqués

dans

le

rapport

de

l’huissier,

rien

ne

s'oppose

à

ce

que

la

créance

soit

présentée

en

non-valeur

».

On

pourra

ainsi

remplacer

le

certificat

de

carence

par une lettre claire de l’huissier indiquant l’impossibilité de recouvrer la créance et les motifs.

XI -

Paiement

en ligne.

Mise à disposition par les EPLE d’un service de paiement en ligne.

Un

décret

n°

2018-689

du

1er

août

2018

impose

aux

administrations

de

mettre

à

disposition

des

usagers

un

service

de

paiement

en

ligne

conformément

à

l’article

75

de

la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017.

Cette

mesure

est

applicable

selon

le

calendrier

et

les

seuils

prévus

à

l’article

4-4°

du

décret

précité

:

«

Par

les

établissements

publics

locaux

d'enseignement,

les

établissements publics locaux d'enseignement et de formation professionnelle agricoles, les établissements publics locaux d'enseignement maritime et aquacole :

- au plus tard le 1er juillet 2019 lorsque le montant de leurs recettes annuelles est supérieur ou égal à 750 000 euros ;

- au plus tard le 1er juillet 2020 lorsque ce montant est supérieur ou égal à 250 000 euros ;

- au plus tard le 1er janvier 2022 lorsque ce montant est supérieur ou égal à 75 000 euros ; »

Le décret précise par ailleurs que pour :

«

II

-

l'application

du

I,

le

montant

des

recettes

annuelles

s'entend

des

recettes

encaissables

au

titre

des

ventes

de

produits,

de

marchandises

ou

de

prestations

de

services.

Il

s'apprécie

au

31

décembre

de

l'avant-dernière

année

précédant

celle

au

titre

de

laquelle

les

personnes

sont

soumises

à

l'obligation

prévue

à

l'article

2

pour

la

première

fois.

Pour

les

personnes

créées

après

le

1er

janvier

2020,

la

mise

en

conformité

aux

obligations

prévues

à

l'article

2

intervient

au

plus

tard

au

1er

janvier

de

la

deuxième année suivant la date de leur création.

»

XII - Modalités d’

encaissement

des recettes.

L’

arrêté du 24 décembre 2012

modifié précise dans son titre II les moyens ou instruments de paiement pour l’encaissement des recettes publiques.

Les recettes publiques sont payables par :

a)

Par

prélèvement

bancaire

ou

moyen

de

paiement

assimilé

(titre

interbancaire

de

paiement

et

télérèglement)

lorsque

l'ordonnateur

ou

le

comptable

accepte

ce

moyen

de paiement selon les modalités définies par le directeur général des finances publiques ;

b) Par virement depuis un compte ouvert auprès d'un établissement ou d'un organisme autorisé à effectuer ce service de paiement,

c) Par chèque tiré sur un compte ouvert auprès d'un établissement ou d'un service autorisé à effectuer des opérations de banque,

d) Par l'une des formes de carte de paiement suivantes :

― carte bancaire, à distance ou au guichet d'un comptable public ou d'un régisseur lorsqu'il est doté de l'équipement de lecture de carte ;

― porte monnaie électronique auprès d'un comptable public ou d'un régisseur, lorsqu'il est doté d'un lecteur de carte, pour les recettes inférieures à 100 euros ;

e)

Par

carte

bancaire,

dans

certains

cas,

pour

les

timbres

fiscaux,

à

distance

ou

au

guichet

d'un

comptable

public

ou

d'un

distributeur

de

timbre,

lorsqu'ils

sont

dotés

de

l'équipement de lecture de carte ;

f) En espèces lorsque le montant unitaire de la recette est inférieur au plafond fixé par l'article 1680 du code général des impôts.

(300 €)

;

g) Par mandat postal ;

h)

Par

instruments

de

paiement,

tels

que

définis

par

l'

article

R.

1617-7

du

CGCT,

pour

le

règlement

des

prestations

de

services

rendus

aux

particuliers

par

les

organismes

publics ;

i) Par les autres moyens définis par l'

article 25 du décret du 7 novembre 2012

.

XII.1 - Le plafond pour l’encaissement en espèces des créances.

Depuis

le

1er

janvier

2014,

en

application

de

l'article

1680

du

code

général

des

impôts

et

de

l'article

11

de

l'arrêté

du

24

décembre

2012,

les

recettes

publiques

encaissées

au

comptant

ou

sur

le

fondement

d'un

titre

de

recette,

par

un

agent

comptable

ou

un

régisseur,

ne

peuvent

être

encaissées

en

espèces

que

lorsque

le

montant unitaire est inférieur à 300 €. Voir la

note de la DGFIP

du 27 mai 2014.

Les

agents

comptables

des

organismes

publics

sont

toutefois

autorisés

exceptionnellement

à

accepter

certains

encaissements

en

espèces

au-delà

de

300

€

pour

des

recettes encaissées :

- auprès de publics en grande précarité (personnes sans compte bancaire ou en situation de surendettement),

- auprès de débiteurs étrangers (notamment visiteurs étrangers dans les établissements culturels),

- à l'étranger (réglementation locale fixant un seuil différent, difficultés à ouvrir un compte bancaire dans certains Etats, etc.),

-relevant de l'activité commerciale.

A

compter

du

1

juillet

2020

l’

article

1680

précise

que

désormais

les

encaissements

sont

faits

non

plus

dans

les

annexes

des

DDFIP

mais

chez

des

prestataires

extérieurs

(La

Poste,

bureaux

de

tabac….)

:

«

les

impositions

de

toute

nature

et

les

recettes

recouvrées

par

un

titre

exécutoire,

mentionné

à

l'article

L.

252

A

du

livre

des

procédures

fiscales,

sont

payables

en

espèces,

dans

la

limite

de

300

€,

selon

le

cas

à

la

caisse

du

comptable

public

chargé

du

recouvrement

ou

auprès

du

ou

des

prestataires

désignés

en

application

du

A

du

I

de

l'article

201

de

la

loi

n°

2018-1317

du

28

décembre

2018

de

finances

pour

2019

».

Ceci

vaut

pour

les

dépôts

d’espèces

perçues

par

les EPLE à déposer sur les comptes Trésor.

XII.2 - Faux

billets

.

Depuis

janvier

2023

et

la

disparation

de

la

Responsabilité

personnelle

et

pécuniaire

il

n’y

a

plus

de

procédure

de

débet

ou

de

remise

gracieuse.

Attention

donc

aux

documents établis avant cette date sur le point de la responsabilité des régisseurs et comptables.

Un

document

d’Aix-Marseille

sur

le

sujet

(2014)

;

source

:

extrait

de

l’

instruction

du

22

juillet

2013

relative

aux

modalités

de

gestion

des

moyens

de

paiement

et

des

activités bancaires du secteur public.

Une

plaquette

éditée par la Banque de France pour vous aider à détecter les faux billets. A diffuser largement dans vos établissements.

08/24

Imprimés - modèles

Textes de base

Sommaire (pages 1 et 2)

Sommaire (page 3)