© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 /

B - Budget des EPLE

I - Budget : outils et documentation.

La

fiche

de l’IH2EF sur le budget.

Vademecum

de l’adjoint-gestionnaire en EPLE (2016).

Instruction

codificatrice M9.6 (2015), notamment le tome II.

Un

document

(avril 2012) de l’académie de Lille sur le budget en mode RCBC.

Un

document

de l’académie d’Aix-Marseille (2014) sur le nouveau cadre budgétaire. La structure du budget : service, domaine, activité.

Calendrier

budgétaire (extrait de la M9-6).

Etat des emplois

: une présentation du document (Aix-Marseille).

Un

document

d’information sur les documents budgétaires pour les membres du conseil d’administration : pédagogique.

Supports de formation : académie de Limoges, un

support

de formation (2016).

II - Structure du

budget

.

La

structure du budget

: service, domaine, activité.

En

recettes

et

en

dépenses,

le

budget

comporte

deux

parties

appelées

sections

:

une

section

de

fonctionnement

et

une

section

d’investissement.

Il

est

éventuellement

complété

par

des

budgets

annexes.

Les

pièces

du

budget

sont

présentées

en

annexe

3

de

l’instruction

codificatrice

M9-6.

Une

pièce

annexe

au

budget

valorise

les

emplois mis à disposition de l’EPLE.

II.1 - Les sections.

Le

cadre

budgétaire

comprend

deux

sections

:

la

section

de

fonctionnement,

présentée

par

destinations,

et

la

section

d'opérations

en

capital.

À

la

première

section

se

trouve

déterminé

le

résultat

excédentaire

ou

déficitaire

de

la

gestion

annuelle,

tandis

que

la

deuxième

section

renseigne

sur

l'évolution

de

la

situation

patrimoniale

de

l'établissement.

La

première

section

décrit

les

opérations

de

dépenses

et

de

recettes

nécessaires

au

fonctionnement

courant

de

l’établissement.

Le

résultat

se

traduit

par

un

accroissement

ou

une

diminution

du

total

des

capitaux

de

l'établissement.

La

section

de

fonctionnement

est

divisée

en

services

généraux

et

services

spéciaux

dotés

d’un

ensemble de lignes de dépenses et d’un ensemble de lignes de recettes.

La

deuxième

section

décrit

les

opérations

affectant

la

composition

du

patrimoine

:

hormis

le

cas

des

apports

en

capital,

il

s'agit

uniquement

de

modifications

dans

la

répartition

des

éléments

d'actif

et

de

passif

(transformation

de

disponibilités

en

titres

par

exemple

;

inversement,

lors

de

la

revente

des

titres,

le

gain

ou

la

perte

résultant

éventuellement de l'opération d'achat et de revente est décrit à la première section).

La deuxième section se borne donc à retracer les investissements effectués et leur mode de financement ainsi que les opérations liées aux sorties d’inventaires.

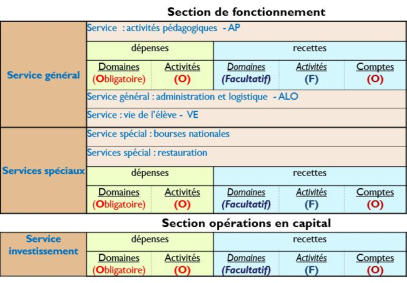

II.2 - L a première section « fonctionnement ».

Elle

retrace

les

ressources

et

les

dépenses

du

service

général

et

des

services

spéciaux.

L’individualisation

prévue

des

dépenses

et

des

recettes

du

service

général

s’effectue au sein des trois services généraux et le cas échéant de services spéciaux :

-

le

service

général

«

Activités

pédagogiques

»

(AP)

sur

lequel

sont

imputées

les

dépenses

et

constatées

les

recettes

relatives

à

l’enseignement

initial,

à

la

formation

continue et à l’apprentissage, aux stages et périodes de formation en entreprises, aux voyages scolaires et aux sorties pédagogiques notamment ;

-

le

service

général

«

Vie

de

l’élève

»

(VE)

sur

lequel

sont

imputées

les

dépenses

et

constatées

les

recettes

relatives

à

l’amélioration

de

la

vie

des

élèves

et

des

étudiants,

aux

actions

visant

la

santé

et

la

citoyenneté

et

aux

actions

mises

en

oeuvre

à

l’initiative

des

élèves,

aux

diverses

aides

sociales,

à

l’exception

des

bourses

nationales ;

-

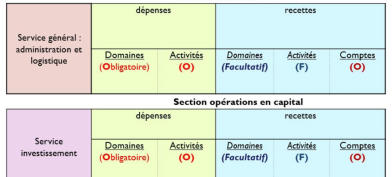

le

service

général

«

Administration

et

logistique

»

(ALO)

sur

lequel

sont

imputées

les

dépenses

et

constatées

les

recettes

relatives

à

la

viabilisation,

au

fonctionnement,

à

l’entretien

général

et

à

l’administration

de

l’EPLE.

Les

opérations

de

sorties

d’inventaires

des

immobilisations,

d’amortissements,

de

provisions

ainsi

que les reprises des dotations sont aussi imputées sur ce service.

Chaque service général est composé d’un ensemble de lignes de dépenses et d’un ensemble de lignes de recettes.

Des services spéciaux retracent en recettes et en dépenses les activités annexes mises en oeuvre par l’établissement.

Des

services

spéciaux

sont

créés

chaque

fois

qu’il

est

nécessaire

d’isoler

des

dépenses

et

des

recettes

du

fonctionnement

général

de

l’EPLE.

Le

service

spécial

des

bourses

nationales

(service

non

doté

de

réserves)

et

le

service

de

restauration

et

hébergement

(service

doté

de

réserves)

seront,

le

cas

échéant,

créés

dans

chaque

établissement.

D’autres

services

pourront

être

créés

afin

de

gérer

des

services

mutualisés

(exemple

mutualisation

des

paies).

Toutefois

ces

services

ne

seront

créés

que

lorsqu’ils enregistreront des opérations qui n’ont pas trait aux activités principales de l’EPLE ou lorsqu’un texte le prévoira.

Le

service

spécial

dispose

d’un

budget

composé

d’un

ensemble

de

lignes

de

recettes

et

d’un

ensemble

de

lignes

de

dépenses.

Le

service

spécial

doit

couvrir

ses

charges

par

ses

produits.

Ainsi

le

service

spécial

doté

de

ressources

spécifiques

ou

affectées

ne

peut

avoir

un

montant

de

recettes

nettes

différent

de

celui

des

dépenses

nettes,

il

est

un

service

spécial

sans

réserves

(exemple

service

spécial

bourses

nationales).

Lorsque

le

service

spécial

assure

la

vente

de

prestations

(exemple

service

de

restauration

et

d’hébergement)

ou

la

mutualisation

de

services

(exemple

service

mutualisation

paie)

contre

participations

forfaitaires,

il

peut

comptabiliser

des

recettes

nettes

différentes

des

dépenses

nettes.

Cette

différence

qui

fait

partie

du

résultat

global

de

l’établissement

sera,

après

le

vote

du

conseil

d’administration,

affectée,

éventuellement, à une subdivision du compte des réserves.

Le

vote

du

conseil

d’administration

porte

sur

le

montant

global

de

chaque

service.

Le

document

budgétaire

soumis

au

vote

fait

apparaître

les

origines

des

financements

(en

particulier

ceux

attribués

par

l’État,

la

collectivité

de

rattachement

ou

provenant

de

ressources

propres)

associés

aux

ouvertures

de

crédits

nécessaires

à

l’exécution

de la dépense.

Le

conseil

d’administration

vote

des

crédits

limitatifs

pour

l’ensemble

des

services

à

l’exception

du

service

spécial

qui

retrace

les

opérations

de

restauration

et

d’hébergement dont les crédits sont évaluatifs.

En

fin

d'exercice,

l'agent

comptable

procède

à

la

sommation

des

charges

et

des

produits

des

services

spéciaux

avec

ceux

des

services

généraux,

en

respectant

le

classement

par

nature

de

la

nomenclature

comptable

de

l'établissement

afin

de

produire

un

résultat

unique

de

l’exercice.

Le

conseil

d’administration

décide

par

un

vote

de

l’affectation du résultat.

II.3 - La section d’investissement.

La

section

des

opérations

en

capital

comporte

un

ensemble

de

lignes

de

dépenses

et

un

ensemble

de

lignes

de

recettes

au

sein

d’un

service

unique.

La

structure

de

ces

lignes est identique à celle décrite au paragraphe précédent.

Sur ces lignes de dépenses sont imputées essentiellement les opérations consécutives aux acquisitions des biens immobilisés.

Sur ces lignes de recettes sont enregistrées les recettes relatives aux apports, aliénations d'immobilisations, subventions d'investissement et autres recettes en capital.

II.4 - Le contenu des

services

.

L’individualisation

des

dépenses

et

des

recettes

du

service

général

s’effectue,

comme

cele

est

indiqué

ci-dessus,

au

sein

de

trois

services

généraux

(AP,

ALO,

VE)

et

le

cas échéant de services spéciaux.

Chaque

ligne

de

dépenses

des

services

généraux

ou

spéciaux

est

divisée

en

domaines

et

activités

auxquels

sont

associés,

lors

de

la

phase

de

liquidation,

les

comptes

du

plan

comptable

général

(PCG).

A

chaque

activité

est

rattaché

un

code

de

gestion.

L’identification

des

services,

des

domaines

et

des

activités

est

alphanumérique.

Un

«

Domaine » et une « Activité » se définissent par un libellé et un code :

- Pour le « Domaine » : pas de nomenclature imposée en dehors des opérations particulières (variations de stocks, opérations de fin d’exercice);

- Pour une « Activité » : nomenclature proposée ou règles de codification.

Chaque

ligne

de

recettes

des

services

généraux

ou

spéciaux

est

divisée

en

comptes

du

plan

comptable

général

(PCG)

auxquels

pourront

être

associés

des

domaines

et

des activités selon les mêmes principes de codification que ceux utilisés pour la dépense. Leur utilisation est cependant facultative.

Lorsque des domaines auront la même codification, ils permettront l’agrégat des dépenses ou des recettes.

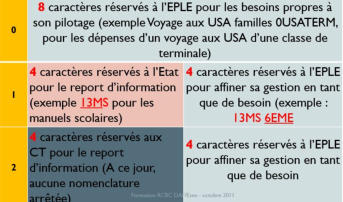

II.5 - Construction d’un code

activité

.

L’utilisation d’un code activité est obligatoire en dépenses mais facultative en recettes

L’ensemble du code comporte 9 caractères maximum ; le code commence toujours par 0 ou 1 ou 2 selon le destinataire du compte-rendu de la dépense

• 0 = dépenses à l’initiative de l’EPLE

• 1 = dépenses relatives à l’état

• 2 = dépenses relatives à la collectivité

Exemples

:

des

dépenses

liées

à

la

taxe

d’apprentissage

commenceront

par

le

code

0

;

des

dépenses

liées

aux

stages

en

entreprises,

projets

d’établissement

commenceront

par

1;

des

dépenses

liées

aux

aides

régionales

commenceront

par

2.

Il

n’est

pas

possible

d’en

ouvrir

d’autres,

commençant

par

3,

4…

Les

codes

1

et

2

sont saisis à la demande exclusive des financeurs.

Ainsi pour le budget 2022 un

tableau

récapitule les codes activités de l’Etat dans la version PBUD 2021.

Chaque

ligne

de

recettes

des

services

généraux

ou

spéciaux

est

divisée

en

comptes

du

plan

comptable

général

auxquels

pourront

être

associés

des

domaines

et

des

activités selon les mêmes principes de codification que ceux utilisés pour la dépense. Leur utilisation est cependant facultative.

Tableau

: codes d’activités destinés au report d’informations à destination de l’Etat pour l’exercice budgétaire 2022.

Tableau

: nomenclature prédéfinie des domaines et des activités et lien avec le compte du plan comptable.

L’annexe 4 de l’instruction codificatrice M9-6 précise la codification retenue pour certains domaines et activités.

- Annexe 1 a : Codes d’activités destinés au report d’informations à destination de l’Etat

- Annexe 1 b : Nomenclature prédéfinie des domaines et activités

Attention à tenir compte des évolutions éventuelles de ces nomenclatures et consulter les documents d’accompagnements pour GFCBUD chaque année.

Le

vote

du

conseil

d’administration

porte

sur

le

montant

global

de

chaque

service.

Le

document

budgétaire

soumis

au

vote

fait

apparaître

les

origines

des

financements

(en

particulier

ceux

attribués

par

l’État,

la

collectivité

de

rattachement

ou

provenant

de

ressources

propres)

associés

aux

ouvertures

de

crédits

nécessaires

à

l’exécution

de

la

dépense.

Le

conseil

d’administration

vote

des

crédits

limitatifs

pour

l’ensemble

des

services

à

l’exception

du

service

spécial

qui

retrace

les

opérations

de

restauration et d’hébergement dont les crédits sont évaluatifs.

II.6 - Les

Budgets

annexes

.

La nature des missions d'un établissement ou son organisation particulière peut conduire à créer des budgets annexes au budget principal de l'établissement.

Les

activités

des

centres

de

formation

par

l’apprentissage

et

celles

des

éventuels

services

de

formation

continue

(GRETA)

sont

gérées

au

sein

d’un

budget

annexe.

Les

mutualisations

techniques

(cuisine

centrale,

rémunérations,

équipes

mobiles)

ou

certaines

activités

annexes

(restauration,

hébergement)

pourront

être

gérées

en

budgets

annexes

lorsqu’un

service

spécial

ne

sera

pas

suffisant

et

qu’il

sera

par

exemple

nécessaire

de

gérer

des

opérations

en

capital

et

que

les

réserves

proviendront

des

différents contributeurs à l’action mutualisée. Pour des raisons de comatibilité avec SCONET il est déconseillé de passer le SRH en budget annexe.

Les

budgets

annexes

sont

adoptés

par

une

délibération

distincte

de

celle

du

budget

principal

dans

les

mêmes

conditions

que

celui-ci.

L'équilibre

du

budget

annexe

s'effectue

et

s'analyse

dans

les

mêmes

conditions

que

le

"budget

principal".

Aussi

avant

de

décider

de

gérer

une

activité

particulière

en

budget

annexe,

le

conseil

d’administration

sera

informé

des

conditions

de

la

viabilité

d’une

telle

gestion

et

plus

particulièrement

de

la

capacité

ou

non

pour

cette

activité

annexe

à

couvrir

son

besoin

en fonds de roulement par son fonds de roulement propre.

Le

budget

annexe

est

doté

d'un

cadre

comptable

complet

identique

à

celui

du

budget

principal,

comprenant

aussi

bien

les

comptes

de

charges

et

de

produits

que

les

comptes

de

bilan,

à

l'exception

des

comptes

financiers

qui

ne

sont

ouverts

que

dans

la

comptabilité

générale

du

budget

principal.

Cette

technique

qui

est

une

application

du principe d'unité de caisse suppose l'existence dans la comptabilité distincte d'un compte de enregistrant les opérations de trésorerie (compte 185).

L'exécution

des

prévisions

budgétaires

d'un

budget

annexe

fait

l'objet

d'un

compte

rendu

financier

spécifique

qui

fait

toutefois

partie

du

compte

financier

unique

de

l'établissement.

II.6.1 - Passer d’un Service Spécial à un Budget Annexe.

Une

fiche

de l’académie d’Aix-Marseille.

Fiche

technique

de

la

DAF

intitulée

«Comment

passer

d'un

service

annexe

à

un

budget

annexe?».

Ce

document

détaille

les

opérations

relatives

à

cette

transformation,

complété d'une annexe listant les comptes susceptibles d'être repris en bilan d’entrée du nouveau budget annexe.

II.6.2 - Budget annexe type :

Le

budget

annexe

est

structuré

en

2

sections

:

une

section

de

fonctionnement

et

une

section

d’investissement.

La

section

de

fonctionnement

est

composée

d’un

service

unique

relatif

à

l’activité

de

ce

budget

comprenant

un

ensemble

de

lignes

de

dépenses

et

un

ensemble

de

lignes

de

recettes.

La

structure

de

ces

lignes

:

en

domaines,

activités, compte du plan comptable est identique à celles décrites pour les services du budget principal de l’établissement.

II.7 - Les mutualisations.

Les

EPLE

peuvent,

par

convention,

mutualiser

leurs

compétences

techniques

ou

administratives,

leurs

ressources

humaines

et

matérielles

afin

de

fournir

des

services

à

d’autres

EPLE

ou,

conformément

aux

dispositions

de

l’article

L421-10

du

code

de

l’éducation,

aux

écoles

primaires

et

aux

communes,

dans

le

respect

des

compétences

de

chaque

structure

et

dans

le

cadre

de

missions

de

formation.

Ces

mutualisations

seront

gérées

en

service

spécial

ou

budget

annexe

selon

les

règles

définies

aux

paragraphes 12212 et 12213 de l’instruction M9-6.

II.8 - Le service de restauration et d’hébergement (SRH).

Les

recettes

et

les

dépenses

de

restauration

et

d’hébergement

(internat,

demi

pension)

sont

suivies

soit

dans

un

service

spécial

soit

dans

un

budget

annexe.

C’est

au

sein

du

service

spécial

ou

du

budget

annexe

intéressé

que

doivent

s’opérer

l’ensemble

des

opérations

afférentes

au

fonctionnement

des

services

de

restauration

et

d’internat.

L’ensemble

des

dépenses

(achats

de

denrées,

dépenses

d’énergie

et

fluides,

contrats

d’entretien,

etc.)

est

individualisé

aux

comptes

par

nature

correspondant

ou

à

défaut

par

un

reversement

aux

charges

communes

de

l’établissement

pour

les

charges

évaluées

forfaitairement

(un

reversement

n’est

pas

possible

en

comptabilité

«Opale».

Le

service

de

restauration

et

d’hébergement

est

doté

dans

les

deux

cas

d’un

budget

évaluatif

qui

sera

réajusté

en

fin

d’année

en

fonction

de

la

recette

réellement constatée. Il doit couvrir par ses ressources la totalité des charges qu’implique son fonctionnement.

II.8.1 - Détermination de la part «denrées».

L’ensemble

des

dépenses

liées

à

la

restauration

ou

à

l’hébergement

(achats

de

denrées,

dépenses

d’énergie

et

fluides,

contrats

d’entretien,

etc.)

doivent

être

retracées

au

service,

et

individualisé

aux

comptes

par

nature

correspondant

ou

à

défaut

par

un

reversement

aux

charges

communes

de

l’établissement

pour

les

charges

évaluées

forfaitairement.

Un

reversement

n’est

pas

possible

en

comptabilité

«Opale».

En

clair

le

SRH

doit

être

géré

comme

un

budget

autonome

qui

retrace

les

dépenses

de

nourriture mais également les équipements, les fluides, les dépenses administratives, etc…

La technique du reversement entre SRH et ALO pose question et un

article

fait le point sur cette question.

En

l’absence

d’instructions

particulières

de

la

collectivité

territoriale

de

rattachement,

les

charges

pouvant

être

prises

en

compte

pour

la

fixation

des

tarifs

correspondent

à

l’intégralité

des

coûts

nécessaires

au

fonctionnement

du

service,

notamment

le

prix

des

denrées

et

des

fluides,

les

investissements,

les

dépenses

de

personnel

et

les

frais

généraux.

Certaines

sont

supportées

par

l’établissement

(denrées,

énergie,

entretien,

etc.),

d’autres

par

la

collectivité

territoriale,

en

particulier

les

dépenses

de

personnel

et les dépenses de gros équipements. Toutefois, les subventions permettant d’atténuer certaines dépenses doivent être déduites des charges prises en compte.

Le

crédit

global

nourriture

représente

la

différence

entre

les

recettes

et

les

frais

de

fonctionnement

et

les

prélèvements

imposés

par

la

collectivité

territoriale.

Sur

ce

crédit

s'imputent

les

achats

de

denrées,

les

achats

de

repas

confectionnés,

les

petites

fournitures

consommables

(par

exemple

des

serviettes

en

papier).

Certains

achats

de

petit matériel, linge, vêtements de travail, contrôles vétérinaires et d’hygiène, etc. sont financés sur les crédits ouverts au titre des frais de fonctionnement du service.

Ce

crédit

est

modifié

par

les

subventions

accordées,

par

exemple,

au

titre

de

la

consommation

des

produits

laitiers

ou

exceptionnellement

par

la

collectivité

territoriale

compétente ou par les prélèvements sur le fonds de roulement.

Les

crédits

ouverts

au

budget

initial

sont

des

crédits

évaluatifs

qui

sont

ajustés

en

fin

d’année

en

fonction

des

recettes

réellement

constatées.

Un

suivi

régulier

des

recettes effectives et de l’équilibre du service spécial ou du budget annexe permet d’éviter d’engager des dépenses supérieures aux crédits réellement disponibles.

Tout

établissement

gestionnaire

d'un

service

de

restauration

et

d’hébergement

joint

à

son

budget

un

document

explicatif

et

justificatif

des

crédits

ouverts

à

titre

évaluatif.

Ce

document

explicatif

justifie

aussi

les

crédits

ouverts

dans

un

budget

annexe

si

ce

sont

ces

modalités

de

gestion

qui

ont

été

retenues.

Les

crédits

évaluatifs

sont

ajustés

en fin d’année en fonction de la recette réellement constatée par une DBM 22.

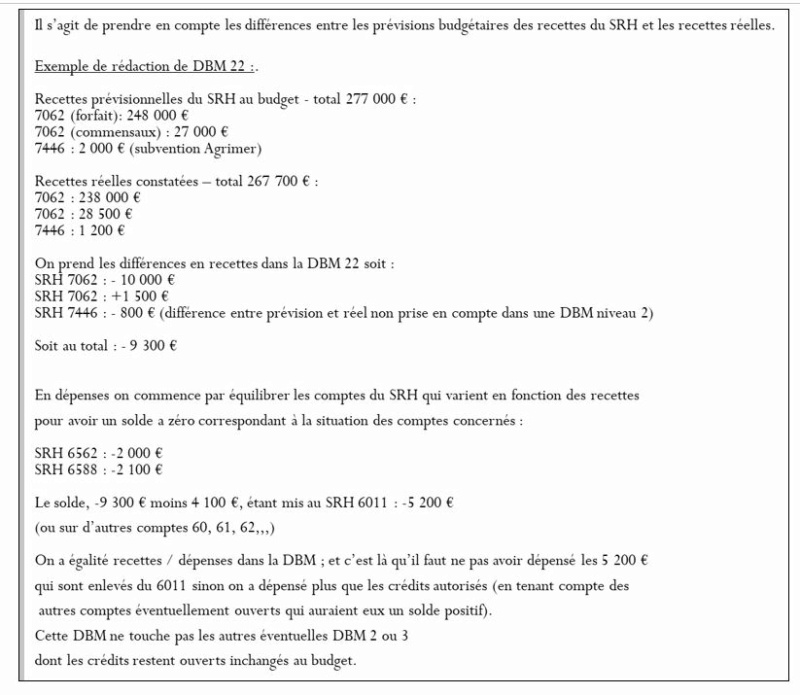

II.8.2 -

DBM 22

- SRH.

L'agent

comptable

est

fondé

à

vérifier

que

les

crédits

ont

été

régulièrement

ouverts

au

budget.

S'agissant

des

dépenses

effectuées

sur

des

crédits

évaluatifs,

il

vérifiera

que

le

montant

des

crédits

ouverts

au

service

de

restauration

et

d'hébergement

le

sont

en

fonction

de

la

recette

réellement

constatée.

Par

ailleurs,

il

exercera

son

contrôle

sur

l'exact

calcul

de

la

liquidation

de

la

dépense.

Les

crédits

ouverts

au

service

de

restauration

et

d'hébergement

ayant

un

caractère

estimatif

ils

doivent

être

réajustés

en

fin

d'exercice,

en

fonction

des

recettes

effectivement

constatées

(IC

M9-6

paragraphe

1225).

Ce

réajustement

sera

réalisé

par

l'intermédiaire

d'une

DBM

n°22

«constatations

de

produits

scolaires».

Dans

le

cas

de

la

DBM

22,

le

comptable

s'assurera

que

le

taux

et

l'assiette

sont

conformes

à

la

convention

ou

à

la

délibération

du

CA selon le cas.

Un

exemple

de calcul de DBM22 ; un autre

exemple

.

III -

Décisions

budgétaires modificatives.

Budget-DO-DBM : un

document

de présentation d’Aix-Marseille (01/14).

III.1 - Les décisions de l’ordonnateur (DO).

Les

décisions

de

l’ordonnateur

(DO)

permettent

de

modifier

la

ventilation

des

ouvertures

de

crédits

en

dépenses

ou

des

prévisions

de

recettes

à

l’intérieur

d’un

même

service budgétaire : virements entre domaines et/ou entre activités et/ou entre comptes dans le cas des recettes.

L’ordonnateur

informe

le

conseil

d’administration

des

décisions

prises

dès

sa

prochaine

réunion

et

lors

de

la

présentation

du

compte

financier

de

l’exercice.

A

cette

fin,

les

modifications

doivent

faire

l’objet

d’un

suivi

budgétaire

spécifique

tout

au

long

de

l’année.

Ces

virements

internes

n’ont

pas

le

statut

de

décision

budgétaire

modificative

car ils ne modifient pas le montant des crédits ouverts par service.

A la validation des décisions de l’ordonnateur, il n’y a pas d’édition de la lettre à l’agent comptable.

III.2 - Les décisions budgétaires modificatives pour information (DBM type 2).

Cette

procédure

d

es

décisions

budgétaires

modificatives

pour

information

(DBM

type

2)

est

à

disposition

de

l’ordonnateur

pour

modifier

le

budget.

Les

décisions

budgétaires modificatives pour information du CA modifient le montant du service et n’influent pas sur l’équilibre. Elles sont codifiées et identifiables par leur type.

Les divers types de décisions budgétaires modificatives non soumises au vote du CA :

-

Les

DBM

type

21

«

ressources

spécifiques

»

(terminologie

GFC)

ou

«

ressources

sous

condition

d’emploi

»

(terminologie

Op@le)

concernent

les

recettes

nouvelles spécifiques comme les subventions fléchées, la taxe d’apprentissage, les dons et participations votés par le CA dans le cadre d’un voyage scolaire…

-

Les

DBM

type

22

«

constatation

des

produits

scolaires

»

consistent

à

réajuster

les

prévisions

de

recettes

du

SRH

en

fonction

des

recettes

réelles.

En

effet

les

crédits

ouverts

au

service

de

restauration

et

d'hébergement

ont

un

caractère

estimatif

(IC

M9-6

:

paragraphe

21252

version

GFC

et

21251

version

Op@le).

Une

DBM

22

est

faite

obligatoirement

en

fin

d’exercice

une

fois

que

les

recettes

définitives

du

SRH

sont

connues

;

mais

elle

peut

intervenir

à

n’importe

quel

moment

de

l’année

pour

ajuster

les

prévisions

budgétaires

si

le

gestionnaire

constate

par

exemple

une

fluctuation

importante

des

effectifs

des

élèves

accueillis

au

service

de

restauration

ayant

un

impact financier significatif.

-

Les DBM type 291 « dotation aux amortissements neutralisés ».

-

Les DBM type 292 « dotation aux amortissements réels ».

-

Les

DBM

type

293

«

diminution

de

stocks

matières

premières

et

autres

approvisionnements

»

existe

dans

l’application

GFC.

Elle

a

été

supprimée

dans

l’application Op@le ; la comptabilisation de ce type de dépenses n’exigeant pas dans le nouvel outil une ouverture de crédit.

III.3 - Les décisions budgétaires modificatives pour vote (DBM type 3).

Cette

procédure

d

es

décisions

budgétaires

modificatives

pour

vote

(DBM

type

3)

est

à

disposition

de

l’ordonnateur

pour

modifier

le

budget.

Les

décisions

budgétaires

modificatives

de

niveau

3

nécessitent

un

vote

du

CA

(avec

modifications

des

services).

Les

DBM

sont

codifiées

et

identifiables

par

leur

type.

Elles

donnent

lieu

à

la

production de nouvelles pièces budgétaires à l’identique de celles du budget initial notamment en ce qui concerne l’équilibre.

Les divers types de décisions budgétaires modificatives soumises au vote du CA :

-

Les DBM type 31 « virement entres services » ; à faire en recettes et en dépenses.

-

Les DBM type 32 « prélèvement sur fonds de roulement ».

-

Les

DBM

type

33

«

ressources

non

spécifiques

»

(terminologie

GFC)

ou

«

ressources

sans

condition

d’emploi

»

(terminologie

Op@le)

;

par

exemple

dotation

complémentaire

non

fléchée,

ajustement

de

crédits

globalisés

si

prévision

initiale

inférieure,

recette

non

spécifique

nouvelle

ou

supérieure

à

la

prévision

initiale

(exemple

objets confectionnés, remboursement d’assurance…).

-

Les DBM type 391 « provisions pour risques, charges et dépréciations ».

-

Les DBM type 392 « éléments d’actifs cédés » en mode GFC. Cette DBM n’existe plus dans l’application Op@le.

-

Les DBM type 393 « production immobilisée ».

Afin

de

tenir

compte

de

la

nomenclature

budgétaire

des

EPLE,

chaque

DBM

ouvre

dans

l’application

GFC

des

crédits

dans

des

domaines

et

des

activités

qui

sont

pré-

définis.

Pour les lignes budgétaires en dépenses, la saisie des service, domaine et activité est obligatoire.

Pour

les

lignes

budgétaires

en

recettes,

la

saisie

des

service

et

compte

issu

du

plan

comptable

général

est

obligatoire.

Les

domaines

et

activités

sont

facultatifs

mais

fortement recommandés.

Sur

le

refus

par

certaines

autorités

de

contrôle

de

présenter

une

décision

budgétaire

modificative

avant

l’adoption

et

la

transmission

du

compte

financier,

la

réponse

n°

2017-063

du

6-04-2017

de

la

DAF

A3

sur

le

contrôle

des

DBM

indique

:

«

Il

n’y

pas

lieu

de

refuser

une

DBM

au

motif

que

le

compte

financier

n’a

pas

été

arrêté

et

transmis

aux

autorités

de

contrôle

sous

certaines

conditions.

S’il

s’agit

d’un

prélèvement

sur

fonds

de

roulement,

celui-ci

sera

calculé

sur

la

base

du

dernier

COFI

rendu,

diminué

du montant des prélèvements effectués au cours de l’exercice concerné

».

Il

ne

peut

être

présenté

qu’une

seule

décision

budgétaire

modificative

au

cours

d’une

séance

du

conseil

d’administration.

En

effet,

le

conseil

d’administration

ne

peut

valablement

délibérer

sur

une

décision

budgétaire

modificative

tant

que

la

précédente

n’est

pas

devenue

exécutoire.

Ainsi,

il

convient

de

présenter

sur

un

seul

et

unique

document,

l’ensemble

des

modifications

budgétaires

votées

au

cours

d’une

même

séance

du

conseil

d’administration.

(Une

DBM

peut

ainsi

présenter

plusieurs

opérations.

Exemple

:

prélèvement

sur

FDR

et

ventilation

d’une

subvention

globalisée).

Une

décision

budgétaire

donne

lieu

à

une

seule

délibération

et

à

la

rédaction

d’un

seul acte.

IV - La technique du budget

provisoire

dans GFC.

Une

fiche

de

la

DAF.

Lorsqu'un

budget

n'est

pas

exécutoire

le

1er

janvier,

l'ordonnateur

est

en

droit

de

mettre

en

recouvrement

les

recettes

et

d'engager,

liquider

et

mandater les dépenses dès cette date. Cette fiche décrit sa mise en oeuvre dans l'application GFC. Attention : cette fiche date d’avant la réforme RCBC !

Lorsqu'un

établissement

ne

dispose

pas

d'un

budget

exécutoire

au

premier

janvier

de

l'exercice,

il

est

fait

application

des

dispositions

des

articles

L421-13

(II)

et

R421-61

du code de l’éducation.

Ainsi

jusqu'à

ce

que

le

budget

soit

exécutoire,

le

chef

d'établissement

est

en

droit,

dès

le

1er

janvier

de

l'exercice,

de

mettre

en

recouvrement

les

recettes,

d'engager,

de

liquider

et

de

mandater

les

dépenses

de

la

section

de

fonctionnement

dans

la

limite

de

celles

inscrites

au

budget

de

l’année

précédente

si

celui-ci

est

inférieur

au

budget

présenté au vote.

Toutefois,

exceptionnellement

et

après

accord

de

l'autorité

académique

et

de

la

collectivité

de

rattachement,

il

peut

tenir

compte

de

l'incidence

des

mesures

prises

au

titre

de la dernière rentrée scolaire pour la détermination des crédits ouverts en fonctionnement.

Si

pour

un

service,

aussi

bien

pour

les

dépenses

que

pour

les

recettes,

le

budget

en

préparation

est

inférieur

au

budget

initial

de

l’exercice

en

cours,

alors

aucune

modification de ce service (de dépenses ou de recettes) ne sera effectuée de manière automatique. (Les montants du budget de N sont reconduits).

Par

contre,

si

pour

un

service

de

dépenses

ou

de

recettes,

le

budget

en

préparation

(année

N+1)

est

supérieur

au

budget

initial

de

l’exercice

en

cours

(année

N),

alors

le

pourcentage

de

variation

de

ce

service

est

calculé

(de

dépenses

ou

de

recettes)

entre

l’année

N

et

l’année

N+1,

et

ce

taux

est

appliqué

à

toutes

les

lignes

budgétaires

de

ce service. Les erreurs d’arrondi seront répercutées sur la dernière ligne du budget provisoire.

Il

est

possible

de

modifier

les

lignes

budgétaires

librement

dès

lors

que

le

montant

global

du

service

(de

dépenses

ou

de

recettes)

est

inchangé.

Ceci,

aussi

bien

dans

le

cas d’un budget N+1 supérieur au budget N que dans le cas d’un budget inférieur.

Il est impossible de supprimer ou créer une nouvelle ligne budgétaire. Seul le montant de la ligne peut-être modifié.

On ne prend que le budget initial de l’exercice en cours pour calculer le moins-disant.

Le transfert concerne uniquement les services de la section de fonctionnement (services généraux et services spéciaux). Pas de transfert des opérations en capital.

V -

EPA

: Etat Prévisionnel de l’Achat public.

La commande publique dans GFC : l’état prévisionnel des achats - un

document

d’Aix-Marseille (11/2013)

L’EPA et GFC, un

document

d’Aix-Marseille (01/14).

L’Etat

Prévisionnel

des

Achats

(EPA)

est

conçu

comme

un

outil

de

gestion

à

destination

de

l'ordonnateur,

lui

permettant

d'une

part

de

suivre

la

politique

d'achat

de

l'EPLE

et

de

mettre

en

place

les

procédures

adaptées

au

montant

des

marchés

et

d'autre

part

de

permettre

une

gestion

budgétaire

de

ces

achats.

Il

va

récapituler

tous

les

besoins,

dés

le

1er

euro

en

répondant

à

l’obligation

légale

faite

à

tout

acheteur

public

de

définir

ses

besoins,

de

les

évaluer

et

de

les

organiser

dans

le

respect

des

principes de la commande publique.

Imprimés - modèles

Textes de base

Sommaire (pages 1 et 2)

08/23

Sommaire (page 3)

{kind=link}