© Site «Gestionnaire03» / Bernard Blanc / 2023 / 2024 /

Processus comptables

IV - La période d’inventaire : le système de l’

extourne

.

IV.1 - Période d’inventaire.

l

n'existe

pas

de

durée

réglementaire

pour

la

période

d'inventaire.

Cela

étant,

l’Instruction

comptable

Opale

M9.6

du

2

décembre

2020

précise

que

cette

période

s’étend

du 1er janvier N+1 jusqu’au 21 janvier N+1 au plus tard pour les EPLE OP@LE (jusqu’au 31 janvier N+1 pour EPLE GFC / M9-6 - 2015), avec les compléments suivants :

-

«

La

durée

de

la

période

d’inventaire

est

fixée

par

chaque

établissement

en

fonction

de

la

nature

de

son

activité

et

de

sa

structure.

En

tout

état

de

cause,

la

période

d’inventaire ne peut pas durer plus de trois semaines » (cf. 2.3.4.3.2. A partir du 1er Janvier de l’année N +1 : la période d’inventaire)

-

«

Elle

permet

la

réalisation

des

travaux

de

fin

d’exercice

ou

opérations

d’inventaire

(comptabilisation

des

charges

à

payer,

des

produits

à

recevoir,

des

charges

et

produits

constatés

d’avance,

amortissements,

dépréciations,

stocks,

provisions

...).

Toute

opération

réalisée

durant

la

période

d’inventaire

est

datée

du

31

décembre

de

l’année N, date de clôture des comptes (3.1.4.2. Exécution des opérations). »

Dans l’outil OP@LE, la responsabilité du respect de cette échéance indicative est laissée à la main de chaque établissement.

La période d’inventaire est détaillée à la rubrique 2.5.5 de la

M9-6

(édition 2015).

Une

vidéo

DAF/DGFIP

(2022).

Suite

à

la

vidéo

sur

les

opérations

de

fin

d’année,

des

questions

avaient

été

posées

par

les

collègues.

Retrouvez

les

réponses

sur

ce

document.

Un

vadémécum

(2023) sur la fin et le changement d’exercice en comptabilité.

Un

power-point

(2023), servant de support à une formation sur la période d’inventaire, qui fait le point sur cette période et indique les opérations à réaliser.

Une

Webconférence

sur la fin d’exercice et la préparation du compte financier (2022).

Les opérations de fin d'exercice répondent à une même règle budgétaire et comptable qui s'articule en un double objectif :

- respecter le principe de l'annualité budgétaire ;

- dégager un résultat comptable qui comprenne l'ensemble des opérations relatives à un même exercice.

Les

opérations

de

fin

d'exercice

consistent

donc

essentiellement

d'une

part,

à

rattacher

à

l'exercice

les

droits

et

obligations

qui

s'y

rapportent

et

d'autre

part,

à

arrêter

les

comptes

de

l'exercice.

Qu'elles

revêtent

un

caractère

à

la

fois

budgétaire

et

comptable

ou

un

caractère

strictement

comptable,

les

opérations

de

fin

d'exercice

sont

des

opérations d'ordre. C'est-à-dire qu'elles ne retracent pas de flux financiers et qu'elles ne mettent pas l'établissement en rapport avec des tiers.

La

période

d’inventaire

consiste,

outre

les

opérations

d’inventaire

classiques,

à

arrêter

au

31/12

l’émission

des

titres

et

des

mandats

sur

les

comptes

de

clients

et

fournisseurs

de

l’exerciceen

cours

et,

après

cette

date,

à

comptabiliser

systématiquement

l’ensemble

des

services

faits

et

des

droits

acquis

au

titre

de

l’exercice

qui

s’achève selon la procédure des charges à payer (CAP) et des produits à recevoir (PAR).

La

durée

de

la

période

d’inventaire

ne

peut

être

fixée

de

manière

obligatoire.

En

effet,

la

durée

de

cette

période

est

subordonnée

aux

spécificités

de

chaque

établissement

tant

en

termes

d’activité

qu’en

termes

de

gestion

des

ressources

humaines.

Cependant

elle

doit

être

la

plus

courte

possible.

Au

31

janvier

de

l’année

N+1,

tous les travaux de la période d’inventaire devraient être réalisés.

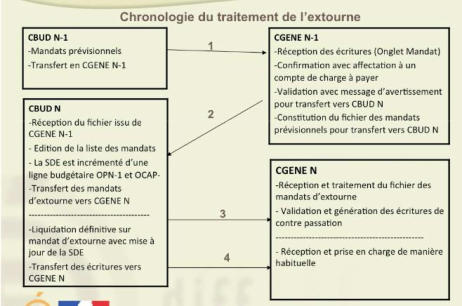

IV.2 - Extourne.

Divers documents pour appréhender cette technique :

Un

document

de la DAF sur l’extourne (2017/18).

Un

vadémécum

(2021) sur la fin et le changement d’exercice en comptabilité avec une partie sur la technique de l’extourne.

Diaporama

de présentation.(2014)

Extourne

, mode opératoire. (2014)

Un

document

complet de l’académie d’Aix-Marseille (2014).

L’extourne

est

une

méthode

de

traitement

des

charges

à

payer

et

des

produits

à

recevoir

qui

donne

la

compétence

à

l’ordonnateur

pour

solder

les

opérations

de

l’année

N-1

en

N,

contrairement

à

la

technique

de

l'ordre

de

paiement

ou

de

l'ordre

de

recouvrement

qui

sont

uniquement

de

la

responsabilité

de

l’agent

comptable.

La

technique

de l’extourne est obligatoire à partir de 2015.

Le

mécanisme

est

simple

:

Les

charges

et

les

produits

non

liquidés

définitivement

sont

recensés

sur

la

base

d’estimation

par

service,

domaine

et

par

compte,

puis

sont

retracés sur des états récapitulatifs signés de l’ordonnateur qui seront joints aux mandats et aux ordres de recettes de l’exercice N.

L’ordonnateur

constate

des

charges

à

payer

lorsqu’en

fin

d’année

un

service

a

été

fait

mais

que

le

mandat

n’a

pu

être

effectué

car

les

conditions

nécessaires

à

la

liquidation

n’étaient

pas

réunies

(exemple

:

pas

de

facture).

La

charge

à

payer

trouve

son

origine

dans

l’exercice

N

par

un

mandat

estimatif

sur

le

compte

intéressé

(classe 6 ou 2) afin de la rattacher au bon exercice et est régularisée dans l’exercice N+1.

Les CAP constatées en N doivent être régularisées en N+1 par :

- La contre-passation ou extourne.

Au

début

de

l'exercice

N+1,

les

écritures

de

CAP

sont

systématiquement

contre-passées

(ou

extournées).

Cette

opération

donne

lieu

à

émission

par

l'ordonnateur,

d'un

mandat d'extourne qui vient rétablir les crédits sur le compte intéressé.

- L’émission d’un mandat définitif.

A

réception

des

factures

définitives,

l'ordonnateur

émet

un

nouveau

mandat

sur

le

compte

par

nature

intéressé,

imputé

sur

les

crédits

extournés.

Dans

l'hypothèse

où

la

CAP

a

été

sous-évaluée

par

rapport

à

la

facture

reçue,

le

mandat

définitif

s'impute

sur

les

crédits

extournés

pour

le

montant

correspondant

à

celui

de

la

CAP

et

sur

les

crédits

de

l'exercice

N+1

pour

le

montant

correspondant

à

la

différence

entre

le

montant

de

la

CAP

et

celui

de

la

facture.

Dans

l'hypothèse

où

la

CAP

a

été

surévaluée

par

rapport

à

la

facture

reçue,

les

crédits

extournés

non

utilisés

ne

pourront

être

utilisés

pour

le

dénouement

d'autres

opérations

de

CAP

ou

pour

le

dénouement

d'engagements relatifs à N+1.

Si

une

charge

à

payer

(CAP)

de

l’exercice

N

a

été

oubliée

dans

la

procédure

d’extourne,

elle

sera

mandatée

«

normalement

»

en

N+1.

Mais

un

suivi

régulier

des

engagements doit conduire à éviter les factures d’exercices antérieures qui ressortent sans avoir été extournées.

Si

la

CAP

extournée

n'est

pas

régularisée

pendant

l'exercice

N+1,

il

y

aura

lieu

de

procéder

à

un

nouveau

rattachement

de

la

CAP

à

la

fin

de

l'exercice.

En

effet,

une

dette doit être maintenue en comptabilité tant que l'obligation correspondante n'est pas éteinte juridiquement.

V -

Stocks

.

Les stocks

sont détaillés à la rubrique 2.5.7 de la

M9-6

(édition 2015).

Les

écritures

de variations de stocks (Aix-Marseille 2014).

Carnet

RCBC n° 36 d’Aix-Marseille - Les opérations relatives aux stocks : définition des stocks, évaluation des stocks, classement, suivi comptable des stocks.

Un

logiciel

pour

calculer

automatiquement

la

variation

et

les

écritures

comptables,

en

plus

l’édition

peut

servir

de

pièce

justificative

:

VARISTOCK

V09-13

:

logiciel

de

variation

de

stocks

et

son

mode

d’emploi

.

Application

de

gestion

de

variation

de

stock

développée

par

David

Maupin.

Enregistrez

le

programme

sur

votre

ordinateur

(clic

droit

sur

lien)

pour

l’ouvrir

ensuite.

Attention

!

il

se

peut

que

vous

ayez

à

débloquer

la

sécurité

du

fichier

pour

qu’il

soit

utilisable

(clic

droit

sur

l’icône

du

fichier,

propriétés,

débloquer, OK).

Les

stocks

et

productions

en-cours

sont

définis

comme

l'ensemble

de

biens

ou

de

services

qui

interviennent

dans

le

cycle

d'exploitation

de

l'établissement

pour

être,

soit

vendus en l'état ou au terme d'un processus de production à venir ou en cours, soit consommés au premier usage. Les stocks proprement dits comprennent :

-

les marchandises, c'est-à-dire tout ce que l'établissement achète pour revendre en l'état ;

-

les

approvisionnements,

à

savoir

les

matières

premières

et

fournitures

(objets

et

substances

plus

ou

moins

élaborés

destinés

à

entrer

dans

la

composition

des

produits

traités

ou

fabriqués),

et

les

autres

approvisionnements,

constitués

par

les

matières

consommables

et

les

fournitures

consommables

(objets

et

substances

plus

ou

moins

élaborés,

consommés

au

premier

usage

ou

rapidement

et

qui

concourent

au

traitement,

à

la

fabrication

ou

à

l'exploitation,

sans

entrer

dans

la

composition

des

produits traités) ;

-

les

produits,

à

savoir

les

produits

intermédiaires

(ayant

atteint

un

stade

d'achèvement

mais

destinés

à

entrer

dans

une

nouvelle

phase

du

circuit

de

production),

les

produits

finis,

(ayant

atteint

un

stade

d'achèvement

définitif

dans

le

cycle

de

production)

et

les

produits

résiduels

ou

matières

de

récupération

(constitués

par

les

déchets

et

rebuts

de

fabrication).Les

productions

en

cours

sont

des

biens

ou

services

en

cours

de

formation

au

travers

d'un

processus

de

production

:-les

productions

de

biens sont des produits ou travaux en-cours ;

-

les

productions

de

services

sont

des

études

ou

des

prestations

de

services

en-cours.

Seuls

sont

considérés

comme

des

stocks

les

produits

qui

sont

la

propriété

de l'établissement. En font donc partie les biens mentionnés ci-dessus en consignation ou en dépôt chez des tiers.

Nouvelle règle de comptabilisation des variations de stocks :

Il conviendrait, plutôt que comptabiliser uniquement la variation en plus ou en moins d’un stock, de faire une annulation du stock initial et passer le stock final.

VI - Comptabilisation des valeurs

inactives

en EPLE.

Les valeurs inactives

sont détaillées à la rubrique 2.5.4 de la

M9-6

(édition 2015).

Les

valeurs

inactives

sont

principalement

constituées

par

des

formules

de

différentes

natures

qui

n’acquièrent

une

valeur

ou

ne

forment

un

titre

que

dans

la

mesure

où

elles

ont

fait

l’objet

d’une

émission

par

l’agent

comptable

ou

un

agent

habilité.Sont

considérées

comme

«

valeurs

inactives

»,

les

valeurs

qui

ne

constituent

pas

le

portefeuille

de

l'établissement

(exemple

:

dépôts

sous

forme

de

titres,

objets

précieux

appartenant

à

des

tiers)

ou

qui

n'acquièrent

leur

valeur

nominale

que

lorsqu'elles

sont

mises

en

circulation

pour

la

rémunération

d'une

prestation

de

service

de

l'établissement

(tickets

de

cantine,

droits

d'entrée).Elles

sont,

suivant

leur

nature,

comptabilisées pour un montant conventionnel déterminé comme suit :

-Rentes et obligations de l'Etat inscrites au Grand Livre : montant nominal correspondant ;

-Obligations, bons du Trésor, bons et actions et valeurs assimilées : capital nominal ;

-Effets de commerce : montant ;

-Billets de loterie et tombola : prix de vente ;

-Timbres, tickets : valeur faciale ou valeur d'émission ;

-Titres de pension : 1€ par titre ;

-Livrets de caisse d'épargne : 1€ par livret ;

-Objets précieux : 1€ par objet ou exceptionnellement valeur résultant d'une estimation officielle ;

-Autres valeurs inactives ne comportant pas d'indication de valeur : 1€ par valeur.

Les « valeurs inactives » que les agents comptables sont amenés à détenir dans l'exercice de leurs fonctions sont suivies aux comptes 86.

La comptabilité des valeurs inactives doit être rapprochée périodiquement des valeurs détenues afin de s’assurer de leur correcte comptabilisation.

Une

lettre

du

18.08.2004

apporte

une

réponse

claire

sur

une

question

qui

a

divisé

un

temps

les

comptables

:

l’agence

comptable

doit-elle

tenir

la

comptabilité

des

établissements rattachés.

VII -

Inventaire

.

VII.1 - Les immobilisations.

Les immobilisations sont traitées à cette

page

du site.

VII.2 - Comptabilité patrimoniale.

Documentation.

Les opérations relatives aux immobilisations sont retranscrites à la rubrique 2.5.6 de la M9-6.

Les immobilisations

(un article de 2021) : définition, procédure budgétaire, comptes, seuils, différence avec fonctionnement, jurisprudence…

Inventaire et comptabilité patrimoniale : un

power-point

d’une formation faite en 2018.

Un guide

(2014) des opérations d’inventaire pour les collectivités mais les principes s’appliquent aussi aux EPLE.

Les pages du

vade-mecum

du gestionnaire sur les inventaires.

Circulaire

du 14 mai 1968 sur la tenue de l’inventaire d’un EPLE.

Acquisition en commun (financement)

Définition.

L’inventaire

des

biens

immobilisés

est

tenu

physiquement

par

l’ordonnateur

qui

en

assure

l’identification,

la

localisation

et

la

conservation.

Il

tient

une

comptabilité

auxiliaire

qui

retrace

les

biens

immobilisés

par

compte

d’imputation

et

par

compte

de

financement.

Cette

comptabilité

permet

de

connaître

la

valeur

nette

comptable

de

chaque

bien

grâce

au

suivi

du

plan

d’immobilisation

et

aux

dépréciations

subies.

Ainsi

à

chaque

bien

correspond

une

fiche

d’inventaire

qui

comporte

un

certain

nombre

d’informations.

L’agent

comptable

en

rapprochant

la

comptabilité

générale

de

la

comptabilité

auxiliaire

des

biens

immobilisés

vérifie

la

bonne

tenue

de

cette

dernière

et

suit

l’évolution

comptable du patrimoine de l’EPLE.

Les

immobilisations

sont

les

éléments

corporels

et

incorporels

(financiers

ou

non)

destinés

à

servir

de

façon

durable

à

l'activité

de

l'établissement.

Elles

ne

se

consomment

pas

par

le

premier

usage.

Néanmoins,

les

biens

qui

répondent

à

ce

critère

mais

dont

la

valeur

unitaire

hors

taxes

récupérables

est

inférieure

au

seuil

de

800

euros

hors

taxe

peuvent

ne

pas

être

immobilisés.

Ils

doivent,

cependant,

en

raison

de

la

charge

notable

pour

l'établissement

que

représente

leur

remplacement,

faire

l'objet d'un inventaire physique (ancien inventaire sur répertoire) de la responsabilité de l'ordonnateur.

Elles comprennent :

- les immobilisations incorporelles non financières (compte racine 20) ;

- les immobilisations corporelles (compte racine 21) ;

- les immobilisations financières (compte racine 27).

VII.3 - Amortissements des immobilisations.

Les amortissements sont traitées à cette

rubrique

du site.

Un actif immobilisable est un actif dont la durée d’utilisation par l’entité est déterminable c'est-à-dire lorsque l’usage attendu est limité dans le temps.

Cette limite est donnée par une usure physique, technique (obsolescence) ou juridique (protection légale ou contractuelle).

Arrêté

par

délibération

du

conseil

d’administration,

le

plan

d’amortissement

traduit

la

répartition

en

annuités

de

la

consommation

des

«

avantages

»

attendus

d’un

bien

en

fonction de son usage.

VII.4 - Sorties de biens de l’inventaire.

Désaffectation

d’un bien.

Textes.

Code de l’Education

articles L421-17

à L421-19

Instruction codificatrice M9-6 relative au cadre budgétaire et comptable des établissements publics locaux d’enseignement - annexe 7 planches 4 5 6 7.

Circulaire

du

9

mai

1989

:

désaffectation

des

biens

des

écoles

élémentaires,

des

collèges,

des

lycées

;

changements

d'utilisation,

sans

désaffectation

préalable,

sous

certaines conditions, des biens des collèges, des lycées.

A

noter,

même

s’il

ne

concerne

pas

les

EPLE,

la

publication

du

décret

n°

2022-791

du

6

mai

2022

relatif

à

la

fixation

du

seuil

de

valeur

des

biens

mobiliers

réformés

des

administrations et cédés gratuitement à des organismes à but non lucratif. Le montant est fixé à 300 €.

Documentation.

Sur le site de l’académie de Limoges un

document

sur les sorties d’inventaire de l’académie de Toulouse. Le

même

en chargement direct.

Support

de formation (2022).

Une note

du rectorat de Clermont sur la procédure de désaffectation des biens meubles des EPLE (03/2019).

Un autre document de l’académie de Clermont-Fd ; mais en

diaporama

.

EGIMMO :

un guide

(2018) d’opérations pour le logiciel EGIMMO.

Deux

documents

de

l’académie

d’Orléans

sur

le

sujet

;

à

prendre

comme

des

éléments

de

réflexion

car

il

peut

y

avoir

des

pratiques

différentes

selon

les

académies

:

la

désaffectation d’un bien

, les

sorties d’inventaire

.

Définition.

Les

sorties

de

l’inventaire

des

biens

immobilisés

résultent

en

général

de

pertes,

de

vols,

de

destruction,

après

réforme,

en

cas

de

non

emploi

(matériel

obsolète,

changement de structure pédagogique etc…). Ainsi le bien sorti de l’inventaire sera :

- mis au rebut ;

- transféré vers un autre établissement ;

- désaffecté (la désaffectation n’est possible qu’après autorisation du préfet).

La

sortie

d’inventaire

se

traduit

par

des

opérations

budgétaires

et

comptables

qui

ont

pour

objet

la

suppression

du

bien

(classe

2

–

comptes

d’immobilisations)

et

de

son

financement (classe 1- comptes de capitaux) du bilan.

Elles sont précédées :

- de l’autorisation du conseil d’administration de sortir le bien de l’inventaire ;

- le cas échéant, des décisions budgétaires modificatives autorisant les opérations budgétaires et comptables nécessaires.

Les

opérations

de

sortie

d’un

bien

de

l’inventaire

sont

effectuées

à

partir

d'un

mandat

au

compte

675,

précédé

d'une

éventuelle

ouverture

de

crédit,

lorsque

le

bien,

acquis

sur

fonds

propres,

n’est

pas

totalement

amorti.

Lorsque

le

bien

est

financé

par

une

subvention,

ce

financement

est

également

sorti

du

bilan.

Les

planches

d’écritures (4, 5, 6) décrivent ces différents cas.

Cas particuliers

1

–

Lorsque

le

bien

est

destiné

à

être

vendu

car

sa

valeur

marchande

est

non

nulle

ou

si

le

bien

est

immatriculé

aux

domaines

(véhicules),

sa

sortie

de

l’inventaire

est

précédée d’une désaffectation prononcée par le préfet.

C’est

l’arrêté

de

désaffectation

du

bien

qui

permet

de

déclencher

les

opérations

de

sortie

d’inventaire

(autorisation

du

CA,

décision

budgétaire

modificative

et

opérations

budgétaires

et

comptables).

Le

produit

éventuel

de

la

vente

est

constaté

par

un

ordre

de

recettes

au

service

général

«

administration

et

logistique

»,

compte

775

«

produits de cession des éléments d’actif ».

2 – Lorsque le bien n’appartient pas à l’EPLE celui-ci propose la désaffectation au propriétaire (collectivité territoriale ou État).

VII.5 - Vente de

machines-outils

.

Vente de machines-outils : un

document

de l’INSR.

VII.6 - Passage des inventaires de GFC à Opale.

Voir la page «Opale» du site :

Passage des inventaires dans Opale

Sommaire (page 2)

08/23

Sommaire (page 1)